Tesis de Inversión | Microsoft ($MSFT)

Tesis de Inversión | Microsoft ($MSFT)

Tesis de Inversión

Probablemente Microsoft es una de las empresas que más cobertura tienen en el mundo, ya sea por analistas, fondos de inversión o por inversionistas individuales como yo. Por lo mismo, esa es una de las razones por la que en un inicio dude sobre compartir o no esta tesis de inversión, sin embargo, como mencioné en la tesis de Alphabet, el tipo de empresas en el que más me gusta invertir en las “compounders”, compañías que suelen tener una visión de largo plazo en sus decisiones de dónde invertir su capital, teniendo un retorno sobre el capital invertido (ROIC) mayor a su costo de capital.

Durante los últimos diez años, pocas empresas han podido lograr los resultados que Microsoft a reportado. Desde 2010 a 2021, su ROIC anual promedio de la compañía es de 26%, que para poner en contexto, supera el promedio del 10% que presenta el mercado en general.

Ese retorno que a conseguido Microsoft pone a la empresa en una liga junto con $AAPL, $GOOGL, $NVDA y otras cuyo ROIC en los últimos años a estado por arriba de 20%. Impulsada por eso, el comportamiento de su acción a mostrado un un promedio anual del 25% desde 2010. Sin embargo, sí vemos la evolución que a tenido la compañía en años recientes, mucho de este crédito se lo tiene que llevar Satya Nadella, el actual CEO de la empresa que tomó ese rol en Febrero, 2014.

Desde el periodo de 1990-2000, Microsoft ya se había posicionado como una de las empresas más importantes en el mundo bajo la dirección de Bill Gates, sin embargo, después de la burbuja de las punto com, así como varios problemas regulatorios y cambios en el equipo directivo donde Steve Balmer tomó liderazgo de la compañía, Microsoft comenzó a mostrar señales de estancamiento, principalmente durante 2010-2015.

Durante ese periodo, la compañía parecía hacer su transición a ser una empresa madura, con crecimiento en ingresos de un dígito, principalmente a causa de un menor ritmo en innovación, ya que continuaban dependiendo de productos como Windows y Office principalmente. Desde que Satya Nadella tomó el control de la compañía, el ritmo de las inversiones aumentó, y su enfoque en áreas como Cloud Computing han generado retornos importantes para la empresa. Ese retorno que a conseguido Microsoft pone a la empresa en una liga junto con $AAPL, $GOOGL, $FB, $NVDA y otras cuyo ROIC en los últimos años a estado por arriba de 20%. Impulsada por eso, el comportamiento de su acción a mostrado un un promedio anual del 25% desde 2010. Sin embargo, sí vemos la evolución que a tenido la compañía en años recientes, mucho de este crédito se lo tiene que llevar Satya Nadella, el actual CEO de la empresa que tomó ese rol en Febrero, 2014.

Desde que Satya Nadella tomó el control de la compañía, el ritmo de las inversiones aumentó, y su enfoque en áreas como Cloud Computing han generado retornos importantes, sin embargo, lo que considero más importante y que más me emociona de la empresa, es que parece haber retomado un ciclo interesante de innovación en áreas como Edge Computing, Inteligencia Artificial (IA) o Internet de las Cosas (IoT), volviendo a poner a Microsoft de nuevo como una de las compañías más importantes cuando hablamos de tecnología.

Start - The Official Microsoft Blog")

Oportunidad y Proposición de Valor

La misión de Microsoft prácticamente no a cambiado desde su fundación en 1975, “Empoderar a todas las personas y organizaciones en el mundo a alcanzar más”. Bajo esa filosofía, la compañía ofrece plataformas y herramientas que buscan facilitar el trabajo de las organizaciones. El ejemplo perfecto de esto son programas como Excel o Word (ambas bajo su paquetería de Office) las cuales son herramientas que hoy en día son indispensable para todos. No conozco una sola persona que no ocupe uno de los programas de Office en su vida cotidiana, y cómo vamos a ver adelante, esto se a expandido a más plataformas y herramientas.

Si alejamos nuestro enfoque un poco, vamos a poder notar que las compañías que ofrecen productos y servicios indispensable y “pegajosos” a sus clientes, son aquellas que suelen tener mejores resultados. Con eso en mente, imaginemos cómo sería un escenario donde tu computadora no solo no tuviera las herramientas de Office, si no que le quitaremos el sistema operativo de Windows. Esto afectaría a un poco más del 87% de las personas en el mundo, exceptuando a aquellas que usan MacOS (Apple), ChromeOS (Google) o cualquier otro sistema operativo. Adicionalmente, Microsoft actualmente participa en otros mercado con un valor económico importante. En el segmento de videojuegos, la compañía tiene aproximadamente el 57% del mercado que ocupa la consola Xbox, mientras en Cloud Computing, es el segundo participante más importante con 21% del mercado (solo por detrás de AWS).

Otra de las cosas que juegan a favor del éxito y los retornos de Microsoft, es el hecho de que muchos de esos productos y servicios representan un ingreso recurrente para la compañía, ya sea por medio de licencias, accesos mensuales o anuales, o por el pago de servicios, lo que se ve todavía más fortalecido no solo por la participación de mercado que tiene la compañía, si no por la diversificación que tiene en su portafolio de productos y servicios, ya que van desde sistema operativo (Windows), software (Office), videojuegos (Xbox), Cloud (Azure), buscadores (Edge), redes sociales (LinkedIn), inteligencia artificial (Cortana), hardware (Surface), entre otros.

Cómo generan sus ingresos

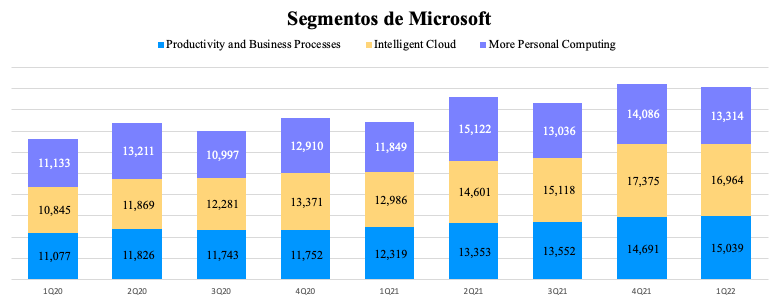

Todos los productos y servicios que ofrece Microsoft, los dividen en tres diferentes segmentos de negocio

Productivity and Business Processes que incluye Office, Dynamics y LinkedIn.

Intelligent Cloud que se constituye por los servicios IaaS, PaaS y SaaS ofrecidos en Azure.

More Personal Computing que contiene las operaciones de Windows, la familia de productos de hardware Surface, Edge, Cortana, así como Xbox y sus servicios de gaming.

Dentro de sus tres segmentos, podemos ver que no solamente Microsoft tiene la opción de la escalabilidad en la mayoría de ellos, también presenta un cierto efecto red que ofrecen principalmente sus productos de Office y Windows, que a su vez, permiten que sean más atractivos otros servicios como Azure ya que pueden crear un ecosistema dentro de su portafolio, el cual está más enfocado a las empresas. Adicionalmente, han ido integrado herramientas como Teams, PowerBi y otras que logran que los usuarios puedan tener una mejor experiencia y opciones que causan dejar los productos de Microsoft extremadamente difícil.

Equipo Directivo

Satya Nadella - CEO de Microsoft

Riesgos

Uno de los riesgos que enfrenta empresas como Microsoft es la parte regulatoria, principalmente por la seguridad de la información con la que cuenta, así como por prácticas monopólicas, siendo similar a otras compañías como $AAPL, $GOOGL, $FB, entre otras. Adicionalmente, problemas de ciberseguridad son uno de los mayores riesgos para la empresa, desde la parte de su infraestructura en la nube, así como su software Windows y Office.

Otro de los que en cierto grado considero riesgo para Microsoft, es que aún con su portafolio que es suficientemente diversificado, la piedra sobre la cual se comentan gran parte de sus productos y servicios continúa siendo Windows, por lo mismo, la integración que tenga su sistema operativos con sus otra herramientas, así como con Azure o Surface jugará un papel importante dentro de sus operaciones.

Métricas Operativas o Segmentos (1Q´22)

Estimaciones

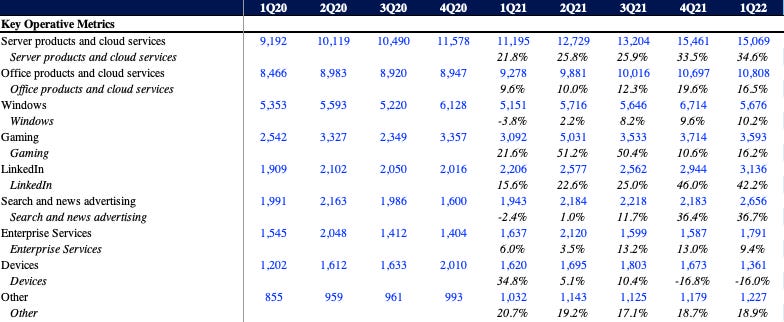

Microsoft ya reportó sus cifras para el 1Q22, donde reportó un crecimiento en ingresos del 22%, principalmente impulsado por sus operaciones de Azure bajo su segmento de Cloud, el cual a estado creciendo por arriba de 20% en los años recientes.

Desde 2018, la compañía a mostrado un crecimiento sostenido en ingresos promediando un 14.9% , algo impresionante considerando que el total de sus ingresos para 2021 fue de USD$168mm. En relación a sus márgenes, su margen bruto a promediado un 67% en los últimos años, alcanzando su máximo histórico en 2021 con 68.9%, mientras que su margen EBITDA y margen neto han mostrado un promedio de 44.8% y 28% respectivamente.

De acuerdo a las estimaciones, se espera que Microsoft crezca un 16.5% en 2022 y 13.6% para en 2023 en relación a sus ingresos, mientras que su margen EBITDA se estima que sea de 49.6% y 50.4% respectivamente. Gran parte de este crecimiento viene de la mano de la parte de Cloud, acompañada de otros segmentos como Office y Gaming, la cual es una apuesta importante por parte de la empresa.

Valoración

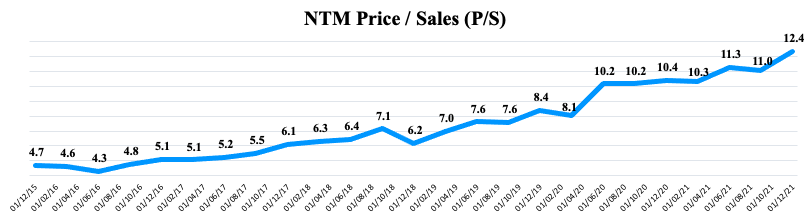

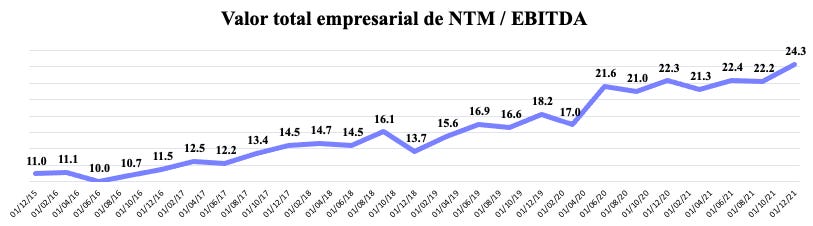

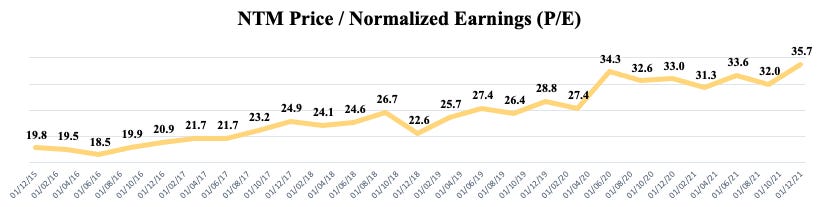

Microsoft (como la mayoría del mercado) no está cotizando a múltiplos baratos, todo lo contrario. Actualmente, sus métricas de Price-to-Sales (P/S), EV/EBITDA y Price-to-Earnings (P/E) se encuentran en máximos históricos.

Como resultado, para integrar a Microsoft hoy en día a tu portafolio debes de estar dispuesto a pagar más de 12x ventas, 24x EBITDA y 35x beneficios por acción. Si consideramos su P/S, EV/EBITDA y P/E promedio desde 2015, estos se situaría en 7.4x, 16.2x y 26.3 respectivamente, lo que nos daría un precio por acción promedio de USD$211 considerando las estimaciones que se tiene para 2022.

Debido a que la empresa se encuentra cotizando a múltiplos más altos que su promedio, el precio por acción está arriba de USD$340. En relación a mi valoración por flujos, me parece que el rango de USD$240 puede ser uno atractivo para la empresa.

Conclusión

La calidad de Microsoft como compañía creo que es indiscutible, lo podemos ver en sus resultados y en su retorno sobre el capital invertido. Esto viene de un portafolio de productos y servicios grandioso, todo esto siendo liderado por un equipo directivo que considero es bastante capaz, del cual Satya Nadella es la cara más visible y le a dado a la empresa un aire nuevo desde que se unió como CEO en 2014. De forma personal tuve a Microsoft en mi portafolio hace relativamente poco, pero me parece que sus múltiplos son bastante exigentes actualmente, entre varios factores, impulsados por el quantitative easing y el incremento de masa monetaria en la economía. Habiendo dicho eso, Microsoft es probablemente la primera o segunda empresa dentro de mí “watchlist” y creo que es cuestión de tiempo antes de que la vuelva a integrar en mi portafolio.

Disclaimer

A la fecha de publicación no tengo ninguna posición larga o corta en la empresa (MSFT) mencionada. Escribí este artículo de forma personal y representa mis propias opiniones. No estoy recibiendo compensación por la compañía/s referida y no tengo relación de negocios o de ningún tipo con las empresas mencionadas en este artículo. Adicionalmente, no planeo iniciar ninguna posición larga o corta en la empresa mencionada dentro de las próximas 72 horas. Este artículo no es una recomendación de compra o venta de acciones, ni debe de considerarse como una recomendación de ningún tipo. Realiza tu propio due diligence.

| A guest post by

|