Tesis de inversión | HCA Healthcare ($HCA)

Tesis de inversión | HCA Healthcare ($HCA)

Mi primera inversión del 2022

Tesis de Inversión

Una de las empresas que mejor rendimiento tuvo en mi portafolio durante el año pasado fue UnitedHealth ($UNH). Para los que no la conocen, UNH es la compañía de servicios médicos más grande de los Estados Unidos contando con una red de 6,500 hospitales y 1.4 millones de médicos. UnitedHealth se enfocada en ofrecer servicios médicos principalmente, desde hospitalarios, primas de seguro médico, medicinas y software médico para el análisis y mejor tratamiento de enfermedades.

Desde que hice mi primera inversión en UNH, he continuado aprendiendo sobre la industria de la salud en los Estados Unidos ya que me parece una oportunidad de inversión interesante a largo plazo, no solo por la situación que hemos vivido en los últimos dos años. Así fue como llegué con HCA Healthcare ($HCA) una empresa que ha mostrado un desempeño interesante recientemente y cuyo modelo de negocio toca dos de los pilares que busco en las compañías; correcta asignación de capital y búsqueda de crecimiento en mercados con potencial para la creación de valor.

Antes de hablar sobre el negocio de HCA y adentrarnos a cómo ha creado valor para sus accionistas en los últimos años, tengo que presentar algunos de los “drivers” que vuelven a la industria del cuidado de la salud un sector interesante desde mi perspectiva. Algunos recordarán que si nos remontamos a la campaña presidencial de Barack Obama que culminó en 2008, una de las propuestas más importantes que presentaba era el llamado “Obamacare” que buscaba ofrecer servicios de salud de calidad para toda la población, siendo algo muy importante debido al alto costo que históricamente han tenido los servicios médicos en ese país. Antes de su elección y como se puede observar en la gráfica a continuación, el gasto en salud de los Estados Unidos como porcentaje del GDP (Producto Interno Bruto) se mantenía alrededor del 16%. Tras la victoria de Obama y en los años posteriores, este porcentaje ha ido aumentando hasta alcanzar su récord de 18% en 2020, lo que muestra la importancia de esta industria para los Estados Unidos, llegando a representar $4.1 trillones de dólares en 2020 mientras que la tasa de crecimiento promedio anual que se espera durante los próximos siete años es del 6.1% de acuerdo a información a insider intelligence

Otro de los propulsores que tiene la industria de la salud que se tiene que considerar es el factor del número de habitantes. Esto ya que por obvias razones, mientras mayor de densidad de población exista, esto genera una mayor demanda de los servicios de salud en general. Este de primera mano podría ser el dato menos alentador para la industria de la salud. Desde el año 2000, el crecimiento de la población en Estados Unidos ha mostrado una clara desaceleración en términos anuales. Durante 2021, el crecimiento anual fue de solo 0.57%, el menor ritmo de los últimos 20 años y la tendencia se espera que continúe.

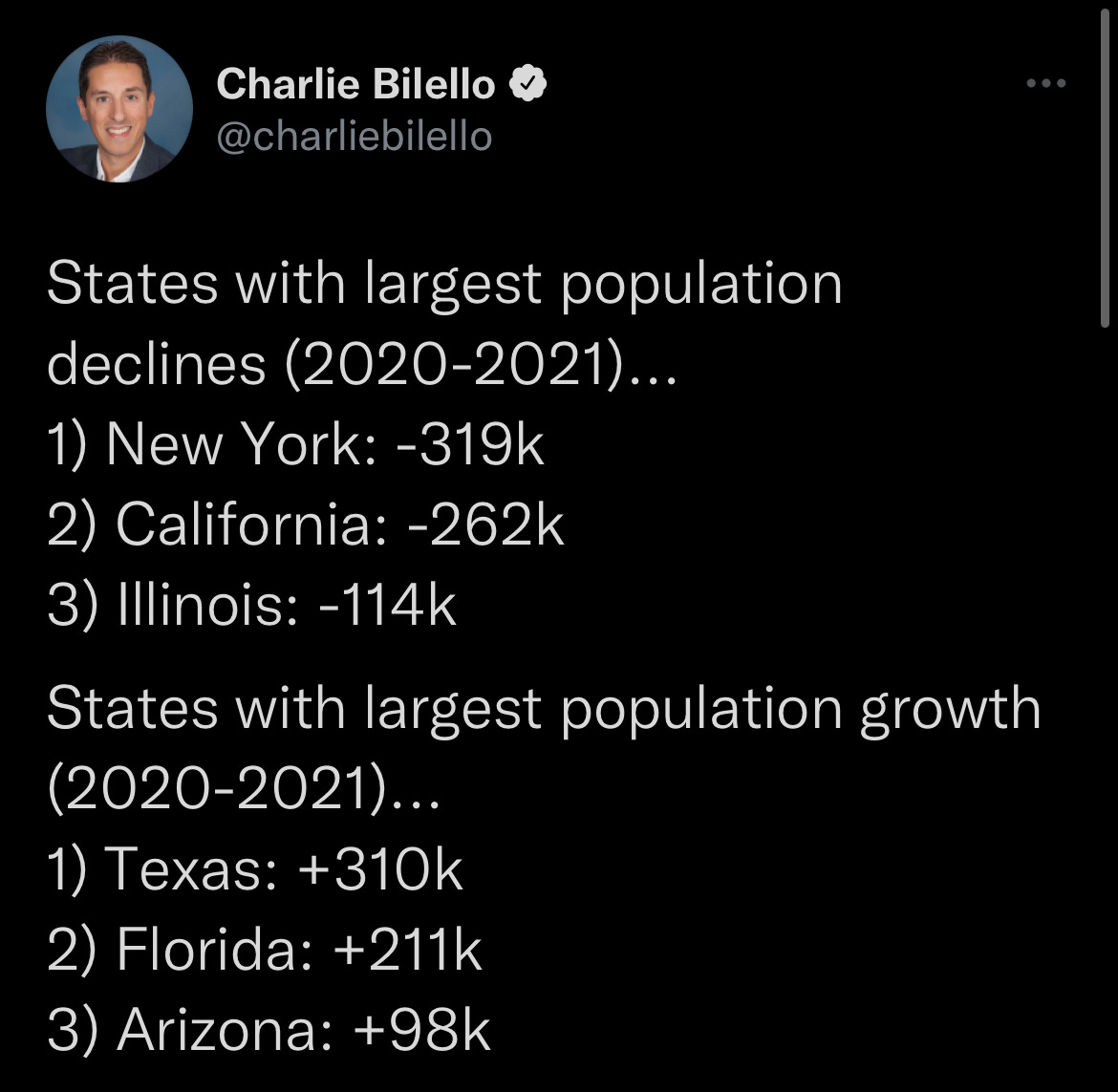

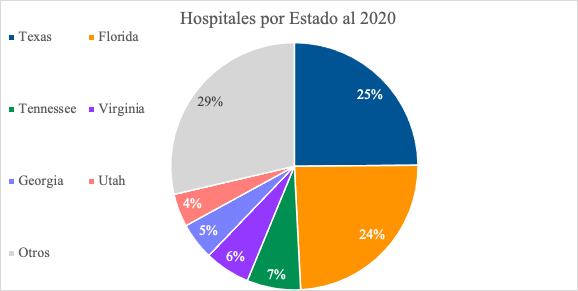

Sin embargo, a pesar de este dato hay un factor extremadamente positivo en el caso de HCA. Al cierre del 2020, la empresa contaba con 185 hospitales, de los cuales 45 estaban ubicados en Florida y 46 en Texas, por lo que hablamos que casi el 50% del total se encuentran concentrados en estos dos estados. El factor positivo es que durante los últimos años, tanto Florida como Texas han mostrado un incremento importante en su población, principalmente por la recepción de personas que han dejado estados como Nueva York o California, ya sea por factores como las altas tasas impositivas, el costo de la vivienda, así como otros factores tanto políticos como económicos, dejando a Florida y Texas como dos de los mayores beneficiados, situándose como dos de los tres estados más grandes en términos del número de población.

Habiendo así establecido un breve preámbulo de por que me parece atractiva la industria del cuidado de la salud en los Estados Unidos, es momento de platicar sobre el negocio, la asignación de capital y la creación de valor que ha tenido HCA recientemente.

Contexto de HCA

HCA es una empresa que comenzó sus operaciones en 1968 en Tennesse y su historia previa a 2005 es por lo menos curiosa. Los fundadores de la compañía fueron Thomas Frist Sr. y Thomas Frist Jr., una pareja de padre e hijo médicos que decidieron comenzar su propio hospital utilizando tanto su conocimiento médico, así como su entendimiento del negocio y la industria en general. Durante los primero años de la empresa, Thomas Frist Sr. y Thomas Frist Jr. hicieron crecer el negocio por medio de el crecimiento orgánico, así como la adquisición de otros hospitales.

Durante la época de los 80´s y 90´s HCA continuo estableciéndose como una de las principales empresas en la industria del cuidado de la salud en Estados Unidos, principalmente con Thomas Frist Jr. como su presidente y CEO. No obstante, por lo atractivo que HCA era para otros inversionistas, era blanco constante de rumores de adquisición durante la época. Uno de esos intentos fue realizado por Rick Scott, quien en 1994 fusionó a Columbia Hospital Corporation con HCA, tras varios intentos previos.

Tras la fusión, Thomas Frist Jr. dejó el puesto de CEO, entregandoselo a Rick Scott, quien estuvo en el puesto por tres años. Sin embargo, durante 1997 la empresa fue investigada por problemas en su contabilidad y manejos internos, lo que llevó a Rick Scott a dejar el puesto de presidente y CEO. Tras estos problemas, Thomas Frist Jr. regresó a ser el CEO de HCA, quien tuvo que pagar una multa de $2Bn.

El periodo de 1997 a 2006 fue uno difícil para la empresa, derivado por controversias, así como un deterioro en lo que importa, la creación de valor para sus accionistas. Al ver eso, Thomas Frist Jr., respaldado por Bain Capital, KKR y Merrill Lynch, decidieron volver a la empresa privada en 2006, por un total de $33Bn, transacción que fue famosa por ser la compra apalancada más grande en la historia.

Siendo privada y quitándose el escrutinio de los reportes trimestrales que vienen de la mano al ser una empresa pública, HCA fue capaz de reorganizar sus operaciones, hacer un ajuste en su cultura tanto de sus hospitales, así como de su red de profesionales, comenzando con la asignación de Jack O. Bovender como CEO, así como con Thomas Frist Jr. como su presidente. Después de completar ese periodo de cuatro años transición, se decidió regresar a HCA a cotizar en la bolsa en 2010, con Sam Hazen como su CEO.

Actualidad - Oportunidad y Proposición de Valor

Después de entender un poco sobre la historia de HCA para entender de dónde viene la empresa, me parece impresionante el cambio que han realizado desde que la compañía volvió a ser pública. Ese cambio se ve reflejado en los resultados de la compañía, principalmente en su enfoque a largo plazo y su asignación de capital como lo menciona su actual CEO (Sam Hazen) en su más reciente carta a los accionistas.

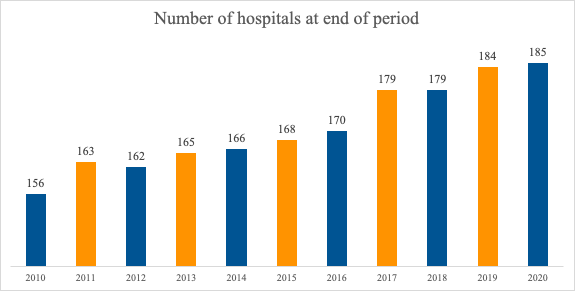

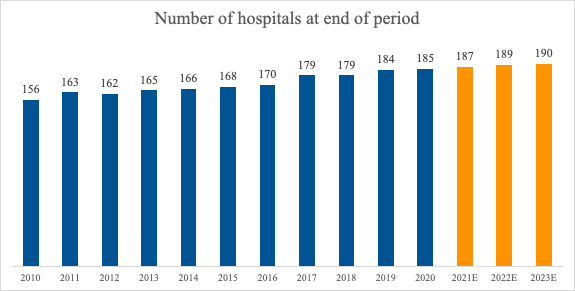

En 2010, HCA contaba con 164 hospitales en 20 estados y algunos en Inglaterra. Durante los siguientes diez años, la empresa incluyó prácticamente un hospital por año en su portafolio hasta llegar a 185 en 2020, con aperturas nuevas durante 2021 y próximos de nuevos hospitales en Florida establecidos para 2022, representando una inversión de $3.0Bn.

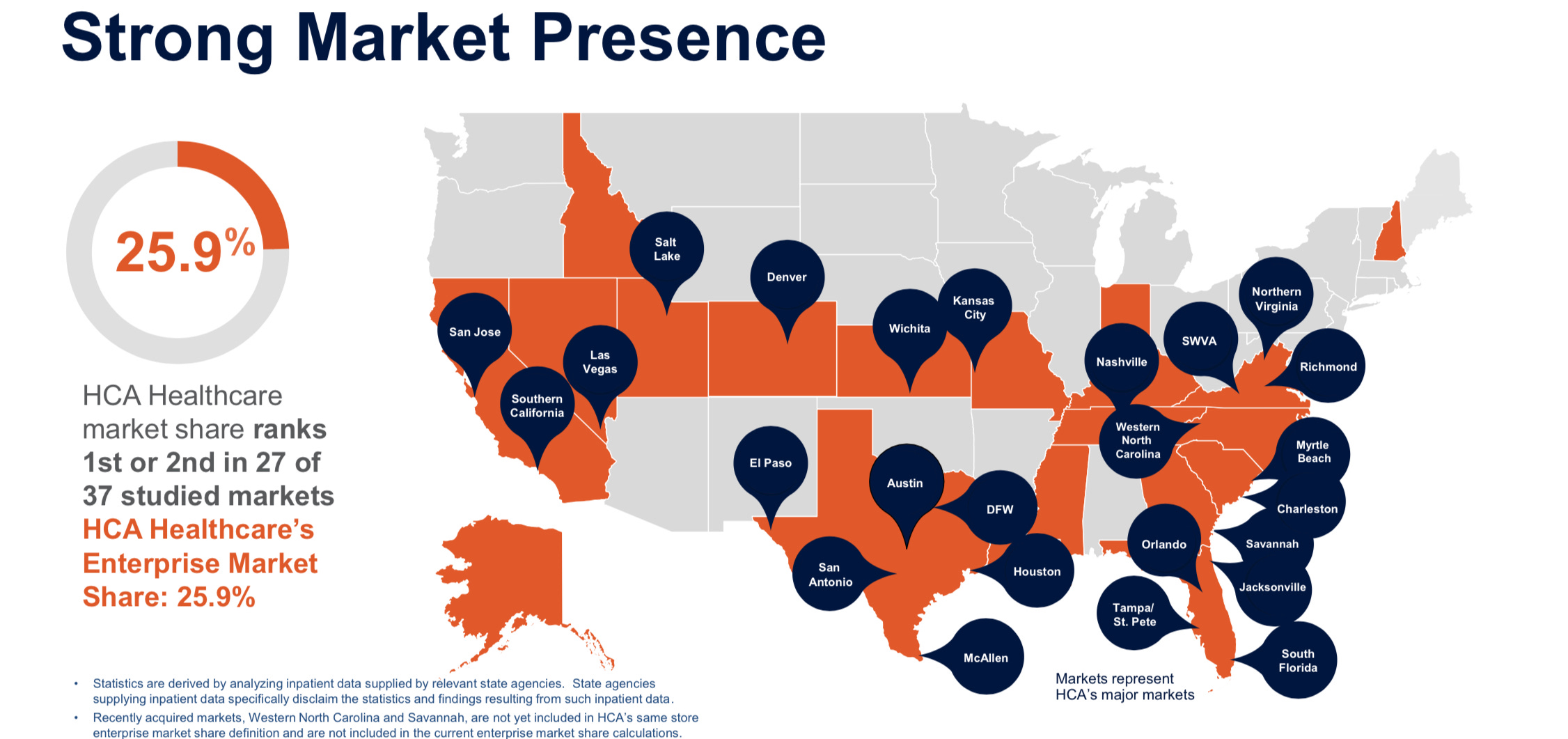

Lo importante de esa asignación de capital es que HCA la ha podido financiar utilizando sus propio flujo operativo. Este factor es clave ya que Sam Hazen entiende que el posicionamiento de la empresa se centra en factores como la presencia que tienen los hospitales en las comunidades, así como en tener una misión similar a Amazon, en el sentido de poner al cliente en el centro de sus decisiones. Por lo mismo, la expansión de hospitales, así como mantener instalaciones de la mejor calidad hacen que se puedan establecer como uno de los jugadores más importantes en la industria con más del 25% de el mercado dentro de los Estados Unidos. Al final, el fundamento básico dentro de la industria del cuidado de la salud es la confianza que se les ofrece a los clientes, así como la calidad tanto en la infraestructura, como en los doctores que los atienden.

En relación a este último punto, la red de médicos que atienden a sus pacientes es clave para HCA. Siento que la escalabilidad que ha ido alcanzando la empresa en los últimos años no solo es importante en términos del número de hospitales. Posiblemente es todavía más relevante cuando hablamos que esa presencia hace que los médicos, enfermeras y en general el staff médico quiera trabajar ahí, ya que tienen no solo las ventajas de cubrir todo tipo de especialidades, también está el hecho que tienen presencia en más de 20 estados, lo que en cierto grado les de flexibilidad.

Cómo generan sus ingresos

Para hablar de los ingresos, podemos dividir a estos en dos apartados diferentes, aquellos generados por programas federales y los que vienen derivados por pacientes que tienen cobertura médica por parte de aseguradoras y empresas privadas o los pacientes que cubren sus gastos de forma individual.

Durante el 2020, el 57.3% de los ingresos generados por HCA provino de planes de cobertura médica ya sea ofrecidos por la propia empresa, así como por aseguradoras o planes privados de empresas y por pacientes que cubrieron sus gastos de forma individual. Una parte clave de este tipo de ingresos se basa en los planes o contratos de cobertura médica que suelen adquirir los pacientes directamente con HCA o por medio de intermediarios. Un factor clave es que esto suelen negociarse por periodos de uno a tres años de cobertura, manteniendo incrementos anuales en los precios.

El segundo apartado de los ingresos viene de la mano de lo mencionado arriba. El gobierno de los Estados Unidos representa un factor importante para la industria de la salud, principalmente por el gasto gubernamental que se enfoca en un par de programas, el Medicare y Medicaid, ambos representando 42.7% de los ingresos de HCA durante 2020.

Estos programas están destinados a poder cubrir las necesidades médicas del sector vulnerable de la población estadounidense, siendo aplicable en los hospitales elegibles a través del país. En el caso de HCA, la mayoría de sus 185 hospitales cubren tanto el programa Medicare y Medicaid que funcionan mediante un programa de reembolso de gastos.

Las personas cubiertas por ambos programas gubernamentales pueden asistir a los hospitales de HCA, siendo tanto pacientes internos como externos, posteriormente, después de atenderlos, los hospitales operados por la empresa solicita un reembolso al Medicare Severity Diagnosis-Related Group (MS-DRG) quien se encarga de analizar los tratamientos y enfermedades cubiertas para posteriormente otorgar los reembolsos en base a tarifas establecidas dentro de un parámetro aprobado.

Debido a la naturaleza de los ingresos tanto de Medicare como de Medicaid existen varios factores que son claves para estas ventas, el primero, el hecho que las tarifas establecidas por las entidades gubernamentales para los tratamientos y servicios están altamente reguladas, teniendo incrementos anuales dependiendo de factores como la inflación generalizada. Durante 2020, las tarifas aumentaron un promedio de 2.49%, mientras que para 2021 el crecimiento fue de 2.46%.

El segundo factor clave para estos ingresos es la cobertura federal y estatal, ya que se ha mencionado la intención de ir reduciendo el apoyo de los programas, principalmente al programa Medicaid, debido al gasto que representa para los estados, así como a nivel nacional, sin embargo, estas reducciones están previstas a llegar hasta el 2030, con una reducción máxima del 2% anual.

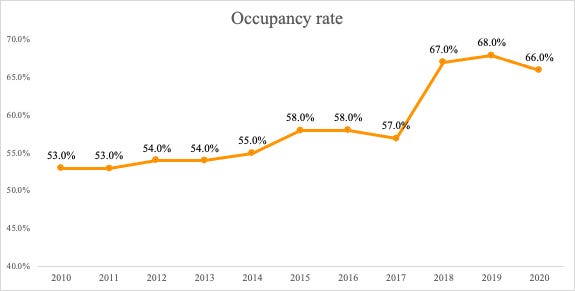

Durante el periodo del 2010 al 2020, HCA a mantenido un crecimiento anual promedio del 6.3%, lo cual refleja a mi punto de vista dos puntos que se tiene que resaltar cuando hablamos de una empresa que opera hospitales. El primero es la expansión que a tenido por medio de la correcta asignación de capital, adquiriendo o construyendo hospitales en estados donde quiere fortalecer su presencia, o en algunos donde buscan expandir su mercado. El segundo punto es la ocupación que tienen sus hospitales. Aún con el crecimiento de prácticamente un hospital al año, su ocupación aumentó de 53% en 2010, hasta 66% en 2020, lo que permite a la empresa tener más eficiencia que se refleja en los márgenes y el retorno sobre la inversión.

Equipo Directivo

Riesgos

En el caso de HCA, tenemos que poner como su primer riesgo y principalmente el más importante la parte regulatoria que existe dentro de la industria de la salud, ya que esta al ser una de las más importantes en cualquier economía, suele tener una regulación estricta para todos los participantes, incluyendo los hospitales en este caso. También hay que tener en cuenta el hecho que los programas federales como Medicare y Medicaid juegan un papel importante en las operaciones de la empresa, y aún cuando los servicios que se ofrecen bajo ambos programas suelen tener precios por debajo de los que regularmente carga HCA a sus pacientes, los ingresos que proporcionan a la empresa son importantes para su operación.

Aunado al riesgo regulatorio, se tiene que considerar el nivel de deuda que tiene HCA, ya que la métrica de Deuda/EBITDA ha llegado a estar por arriba de 3.0x en años recientes, lo que muestra que existe un riesgo operativo en relación a su nivel de endeudamiento. La misma empresa es consciente de esto, por lo mismo, han aprovechado la reducción en las tasas para refinanciar su deuda en términos más flexibles para ellos.

El tercer riesgo más importante considero que es la concentración de hospitales en los estados de Texas y Florida. Ahora, este punto es tanto positivo como negativo, ya que como mencioné arriba, ambos estados han estado mostrando un crecimiento bastante interesante y se estima que este continúe, hecho que se fortalece con la noticia que HCA destinará una inversión de $3.0Bn a construir nuevos hospitales en Florida. Sin embargo, no podemos dejar pasar que si existiera un problema en esos estados, las operaciones de la empresa pueden ser afectadas ya que el 49% de sus hospitales están ubicados en Texas y Florida.

Métricas Operativas

Parte de los buenos resultados que ha conseguido HCA desde que Samuel N. Hazen tomó el rol de CEO vienen de la mano de la correcta asignación de capital. Desde el 2010, HCA a tenido un plan de expansión por medio de abrir nuevos hospitales en estados donde ya tenía presencia, o incluso en nuevos mercados. Este crecimiento es positivo desde mi perspectiva por dos razones, la primera es que le permite a la empresa conseguir cierto efecto red, ya que mientras sigan expandiendo su participación, sus pacientes saben que pueden asistir a un hospital de HCA no importando en qué estado se encuentren, esto mismo siendo aplicable para su red de médicos. El segundo es que logran aprovechar su apalancamiento operativo que los permite optimizar su costos y gastos, dejando márgenes operativos estables.

Otra métrica operativa que me parece clave para las empresas que operan hospitales es la tasa de ocupación que tienen sus hospitales, ya que esta no solo te permite observar la demanda de sus servicios. La tasa de ocupación también puede significar un impacto en los márgenes, ya que si existen períodos prolongados donde existe un disponibilidad alta en el hospital mientras por otro lado los costos y gastos se mantienen, los márgenes operativos y por ende los retornos de la empresa se ven afectados.

Desde el 2017, podemos ver que HCA mejoró considerablemente la ocupación en sus hospitales como resultado de decisiones del equipo directivo. Algunas de estas fueron la venta de hospitales que no habían mostrado buenos retornos (algunos en Carolina del Norte), mientras ocupaban esos flujos para invertir en hospitales ubicados en puntos clave (como Georgia, Florida y Texas) que tenían o una mayor densidad de población, o mayor demanda por los servicios médicos.

Aquí podemos observar la distribución de sus hospitales por cada uno de los estados donde HCA tiene participación.

Análisis Financiero

Los resultados mostrados por HCA desde que volvió a ser una empresa pública reflejan el nuevo enfoque que el equipo directivo buscaba con la compañía. Desde el 2010, su crecimiento anual promedio (CAGR) en sus ventas a sido del 6.3%, mientras que márgenes operativo como su margen EBIT y EBITDA se han mantenido estables en el rango de 14% y 19% respectivamente. La empresa se encuentra en una etapa de madurez dentro de su ciclo operativo, por lo mismo, es entendible que mantenga este tipo de resultados estables, sin embargo, lo importante viene cuando revisamos la asignación de capital que ha destinado la empresa a su expansión, así como de los retornos que a sido capaz de obtener.

Durante el periodo de 2010 al 2021, el ROIC promedio de HCA ha sido de 16.5%, sobrepasando al de todos su competidores quienes se mantienen en el rango entre el 8% y 10%. Tanto esos retornos como el hecho que su capital invertido no ha parado de crecer desde el 2010, muestra que su asignación de capital ha dado frutos, y como mencioné, esperan seguir su expansión con la apertura de nuevos hospitales.

Estimaciones y Valoración

Como se ven en la parte de métricas operativas, tanto el número de hospitales operados, como la tasa de ocupación son dos factores claves para las operaciones de HCA. En relación a los hospitales, durante 2021 se inauguraron dos nuevos que comenzaron a operar en el año, mientras para 2022 y 2023 se espera que comience la operación de las inversiones realizadas en Florida de tres nuevos hospitales. Tomando eso en cuenta y siendo conservador, estimo que para 2023 HCA contará con 190 operados, mientras que su tasa de ocupación para ese periodo se mantenga en el rango de 70%

Tomando estos supuestos, los ingresos esperados para 2023 son $64.3mm, lo que representaría un crecimiento anual promedio del 7.8% de 2021 a 2023. Por parte de su margen NOPAT, este promedia 12.3%, lo que considerando los flujos descontados resulta en EV de $107.2mm. Después de considerar su deuda, mi precio por acción de HCA se encuentra en el rango entre $230 y $240, estando por debajo de los $254 que cotiza al momento que escribo esto. Tomando eso en cuenta y aún cuando la empresa parece cotizar por arriba de mi precio justo un 8% - 10%, decidí incluirla en mi portafolio, principalmente por los siguientes factores.

Me siento cómodo pagando ese “premio” de 8% - 10% teniendo una perspectiva de largo plazo. Las decisiones operativas y de asignación de capital me parecen muy buenas por parte del equipo directivo, especialmente aprovechando el impulso que estados como Florida y Texas están teniendo actualmente. Esto se ve reflejado en los retornos sobre capital que a obtenido HCA desde 2010 y considerando la oportunidad que todavía tiene la empresa en otros estados, creo que su crecimiento en ingresos puede estar por arriba de 5% durante un buen periodo de tiempo. Habiendo dicho eso, también soy consciente de los riesgos que tiene la empresa, los cuales los resumiría en tres, la parte regulatoria y los ingresos de Medicare y Medicaid, ya que aún cuando se espera que continúen, algún problema con la reducción de apoyos gubernamentales o ajuste en los precios puede afectar la operación de la empresa. También nos encontramos que aún cuando me siento cómodo con que casi 50% de su portafolio este ubicado en Texas y Florida, eso no deja de ser un riesgo de concentración y por último, el nivel de deuda que todavía tiene HCA en su balance.

Tomando eso en cuenta, y considerando la importancia de la industria del cuidado de la salud en Estados Unidos, creo que HCA está bien posicionado, ya que actualmente es la segunda empresa en relación a número de hospitales y presencia en Estados Unidos, por lo que es una pieza clave para todo el sector médico de ese país.

Disclaimer

A la fecha de escribir esta tesis tengo una posición larga en la empresa (HCA) mencionada. Escribí este artículo de forma personal y representa mis propias opiniones. No estoy recibiendo compensación por la compañía/s referida y no tengo relación de negocios o de ningún tipo con las empresas mencionadas en este artículo. Adicionalmente, no planeo iniciar ninguna posición adicional larga o corta en la empresa mencionada dentro de las próximas 72 horas. Este artículo no es una recomendación de compra o venta de acciones, ni debe de considerarse como una recomendación de ningún tipo. Realiza tu propio due diligence.

| A guest post by

|