Tesis de inversión | Descartes Systems Group ($DSG)

Tesis de inversión | Descartes Systems Group ($DSG)

Empresa SaaS canadiense

Hay un aviso antes de esta tesis. Descartes Systems Group no es la empresa más conocida y tampoco es una de la que vas a escuchar noticias en todos lado. Descartes es una compañía relativamente pequeña de Canadá que se está desenvolviendo en un nicho interesante con potencial de crecimiento, con una estrategia clara, márgenes que continúan en expansión y que combinando todo eso nos deja con una oportunidad interesante.

Soy consciente también que no es la lectura más ligera pero si es la que mejor plasma mi proceso de inversión y traté de condensar lo mejor posible.

Tesis de Inversión

Descartes Systems Group es una empresa SaaS canadiense, la cual ofrece soluciones Business-to-Business (B2B) para el manejo de la logística y cadena de suministro en la nube, incluyendo funciones que permiten agendar, rastrear, controlar, planear y verificar de la entrega de productos.

Con su software, los usuarios tienen la habilidad de calificar, auditar y pagar facturas de transporte, accesar y analizar información de comercio a nivel global, investigar y realizar cálculos de aranceles, presentar documentos aduaneros y de seguridad para importaciones y exportaciones, colaborar en sistemas multimodales, entre otras funciones.

El enfoque de Descartes es claro, ofrecer un software que integre todas las ramas/actividades generadas por el comercio internacional (una de las mayores industrias a nivel global). Como consecuencia, sus usuarios se desenvuelven en actividades como transporte (aéreo, marítimo y terrestre), proveedores de servicios de logística (logística externos, transitarios y agentes de aduanas), empresas de distribución o compañías que buscan distribuir su propio producto.

Como se puede mostrar, el software de DSG busca integrar todas las ramas generadas por el comercio internacional, por lo que sus clientes se desenvuelven en actividades como transporte (aéreo, marítimo y terrestre), proveedores de servicios de logística (logística externos, transitarios y agentes de aduanas), empresas de distribución o compañías que buscan distribuir su propio producto.

Cada uno de esos negocios tiene una necesidad intensiva de optimizar del uso de la información y los activos que tienen para así poder ser más eficientes, reducir costos y mejorar la entrega de los productos/servicios que ofrecen.

Industria

La industria logística y todo lo relacionado con la cadena de suministro tienen un TAM considerable para empresas que ofrecen soluciones de software como Descartes. Según información de Statista, la industria logística a nivel global representa un mercado de $8.6 trillones de dólares y de acuerdo con freightwaves, el crecimiento compuesto esperado para la industria es cercano al 5% anual, incluso pudiendo ser mayor como resultado de las disrupciones que creó la pandemia.

Debido al tamaño y a la importancia de la industria logística, las empresas que ofrecen Logistic Service Software (LSS) y Supply Chain Management Software (SCM) han mostrado un incremento en la demanda de su producto, el cual se espera mantenga su tasa de crecimiento anual promedio en un 10.0% para LSS hasta 2025 y 10.7% para SCM hasta 2030.

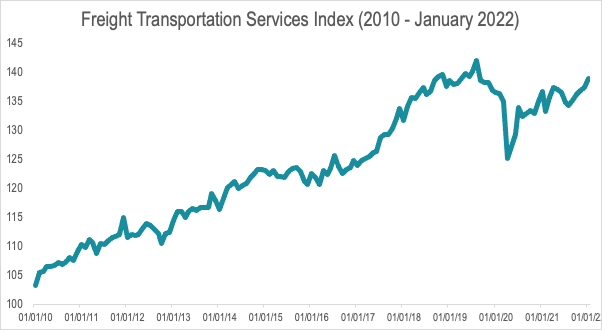

Si consideramos el Freight Transportation Services Index (TSI) publicado por el Bureau of Transportation el cual nos sirve como indicador del volumen de comercio internacional (aéreo, terrestre, marítimo y otros) podemos observar la tendencia de crecimiento que ha mostrado el volumen de transacciones a nivel global durante el periodo de 2010 a 2019, y su posterior recuperación después de la pandemia, ya casi regresando a los máximos que se habían presentado.

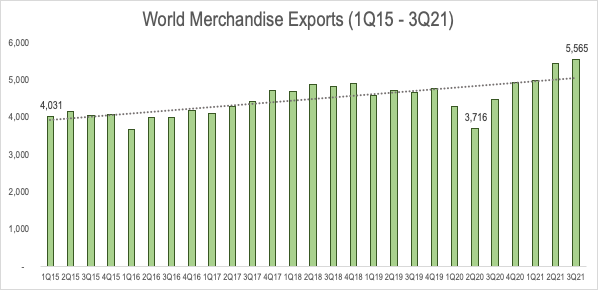

En cuanto al valor transaccional en relación con el volumen, la tendencia en el aumento anual se vió pausado durante el 1Q20 y 2Q20, si embargo, la recuperación fue relativamente rápida hasta a llegar a máximos de $5.65Bn de dólares en el 3Q21, lo que muestra que ambos el volumen y el valor transaccional por cada exportación ha ido manteniendo un crecimiento sostenible desde 2015.

Ambas, la importancia y el crecimiento que tienen la logística y la cadena de suministro, reflejado en el volumen y transacciones de importaciones / exportaciones son parte de los vientos de cola que tienen empresas como DSG en un mundo completamente globalizado.

Oportunidad y Proposición de Valor

Desde la pandemia y tras los problemas que esta ha generado en el comercio internacional, me he percatado de la importancia que tiene la logística y la cadena de suministro en un mundo completamente globalizado, donde los países y sus economías dependen en mayor o menor medida en la importación y exportación de bienes.

El comercio y el transporte de los productos es uno de los eslabones más importantes en las economías, siendo una actividad compleja no solo por la logística que se requiere al llevar un producto de un punto a otro, ya que se tiene que añadir factores como la regulación, tarifas que suelen fluctuar día a día, retrasos en aduanas y muchas otras ocurrencias que se enfrentan los que se desenvuelven en esta industria.

A esto, tenemos que añadir la importancia que ha ido ganando e e-commerce en la mayoría de los países, donde las empresas buscan acortar los tiempos para la entrega de productos, así como reducir los costes, tener flexibilidad en agendar las entregas y ofrecer actualizaciones constantes al cliente.

Ahí es donde se encuentra la proposición de valor de un software como el de DSG, el cual permite a sus clientes tener un mayor control de todas sus actividades, siendo un factor añadido importante debido a que los servicios dentro de la cadena de suministro suelen estar fragmentados, donde las empresas necesitan manejar de forma manual en hojas de excel o por medio de varios sistemas el control de sus operaciones.

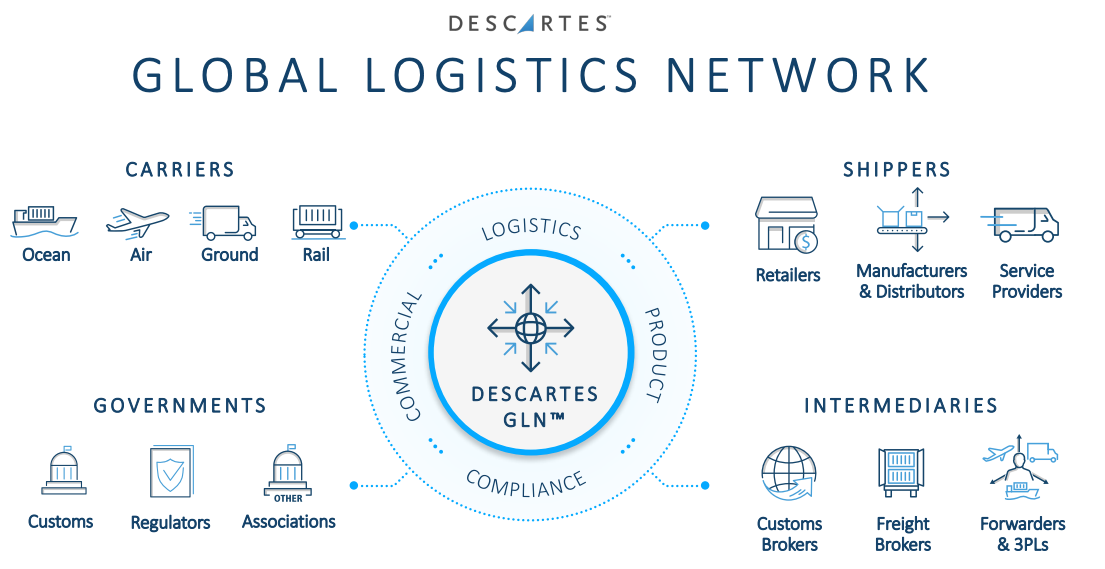

Descartes Systems Group por medio de su plataforma la cual incluye a su Global Logistics Network (GLN) busca integrar soluciones logísticas multimodales, las cuales permiten que dentro de su software puedan integrar todas esas actividades que antes estaban fragmentadas, permitiendo un mejor manejo de la información, de los documentos, inventario en tránsito, requisitos regulatorios, así como rastreo de los activos.

Su GLN no solo permite que las herramientas de DSG se comuniquen entre sí, ya que también ofrece que otros socios comerciales de sus clientes puedan interactuar con la red, ofreciendo así flexibilidad a sus usuarios.

Cómo generan sus ingresos

Al ser una empresa SaaS, Descartes genera la mayoría de sus ingresos por medio del uso de su plataforma (89% del total en 2022), lo cual se complementa con ingresos por la venta de licencias (1% del total) y por servicios profesionales (10% del total).

Las aplicaciones que se encuentran dentro de su plataforma (principal segmento de ingresos) buscan ayudar a las empresas con su administración de todos los procesos logísticos (desde la facturación hasta el proceso desde el pedido hasta el muelle), incluyendo el seguimiento del inventario, el cumplimiento de los requisitos reglamentarios, optimización en el rendimiento de sus transacciones, agendar entregas, comunicación y colaboración con clientes y proveedores.

Descartes categoriza esas aplicaciones en seis secciones:

Enrutamiento, Móvil y Telemática;

Gestión del Transporte;

Envío y Cumplimiento de Comercio Electrónico

Aduanas y Cumplimiento Normativo;

Servicios GLN;

Sistemas empresariales de Brokers y Forwarder, y Soluciones de inteligencia comercial global.

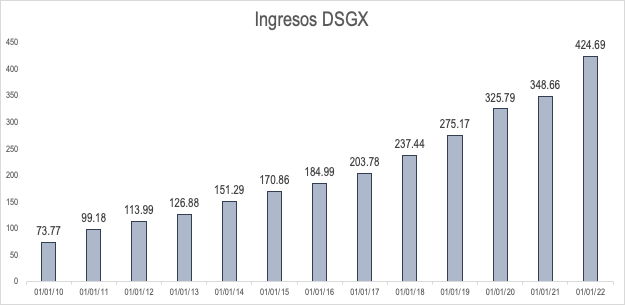

Desde 2010 la empresa ha sido capaz de ir integrando nuevos productos y servicios dentro de su plataforma, ya sea por medio de sus propias inversiones en investigación y desarrollo o por medio de adquisiciones. Esto le ha permitido mantener un crecimiento en sus ingresos promedio anual en el rango del 15%, llegando a reportar $424.69m en 2022.

Geográficamente, los ingresos de DSG muestran cierta diversificación, ya que en 2022 el 57% de sus ingresos vinieron de Estados Unidos, mientras que EMEA aumentó su contribución aportando 30%, ya que hubo un incremento en la demanda de su plataforma en esta zona como respuesta al Brexit, el cual empezó a tomar relevancia regulatoria en cuanto a las importaciones y exportaciones en 2022. Canadá representó 9% de sus ingresos, mientras la región de Asia-Pacífico completó el 4%.

Asimismo, otra de las características de sus ingresos es que son altamente predecibles al ser generalmente contratos de mediano o incluso largo plazo con sus clientes, lo que además le añade la característica de ser recurrentes por su modelo de negocio SaaS, resultando en que aproximadamente el 90% es ingreso recurrente, del cual observamos una correlación importante en el volumen de transacciones que realizan sus clientes dentro de su plataforma.

DSG divide a dichos clientes en varias categorías, como empresas de transporte o logísticas y empresas de manufactura, retailers, distribuidores y de consumo como se puede ver en la siguiente imagen.

Durante 2022, Descartes ha mencionado que su Retention Rate se ha mantenido por arriba de 90%, por desgracia, la empresa no comparte datos exactos con respecto a esta métrica, ni referente a sus Bookings, Churn o alguna métrica adicional que nos pueda dar una visión más clara sobre su retención de clientes y aumento en la oferta de servicios dentro de su plataforma.

Asignación de capital

Edward J. Ryan, actual CEO de Descartes ha mencionado en varias llamadas de resultados el enfoque que tiene la empresa a lo que se refiere a la asignación de capital. Al tener un modelo de negocio ligero en activos, la inversión de DSGX está destinado en dos rubros principales, adquisiciones y R&D.

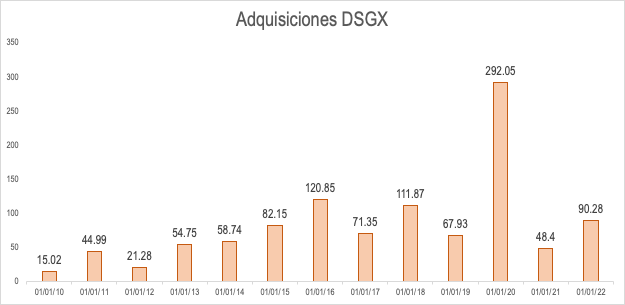

Comenzando por las adquisiciones, Descartes aceleró sus actividades de M&A en 2014, donde la empresa empezó destinando $58.74m en la adquisición de cinco negocios que después fueron integrados a su plataforma GLN. A partir de ahí, el ritmo de las adquisiciones (en términos monetarios) continuó aumentando, llegando a un récord de $292.05m en 2020, donde la empresa aprovechó la caída en las valoraciones de varias empresas por la incertidumbre generada por la pandemia para adquirir a Shiptrack, Kontainers y Peoplevox.

La filosofía de Edward J. Ryan a la hora de hacer adquisiciones es buscar oportunidades que pueden incrementar el valor que obtienen sus clientes en su plataforma, con otras herramientas que expanden lo que ofrece Descartes en su GLN. Sin embargo, las dos características que desde mi punto de vista han resaltado en las adquisiciones de Descartes es la disciplina y paciencia que han mostrado.

Esto se ejemplifica perfectamente leyendo la llamada de resultados de 2021. Ahí Edward J. Ryan mencionó que estaba observando un aumento en los precios desde antes de la pandamien en lo relacionado a las adquisiciones, lo que les llevaba a tener que ser mucho más selectivos y duros con los parámetros que ocupaban a la hora de escoger sus adquisiciones.

El atribuía gran parte de este aumento en múltiplos al bajo costo de capital que había en el mercado, lo que les hacía más difícil poder adquirir empresas. Mencionó directamente que le parecía había una burbuja por las valoraciones que se estaban pagando, especialmente en lo referente al capital privado y que estaba seguro que iba a explotar, no sabía cuando pero que era inevitable. Lo interesante es que afirmó que cuando eso suceda, el equipo directivo de Descartes iba a estar contentos ya que iban a poder maximizar sus adquisiciones.

Además de sus adquisiciones, la inversión en investigación y desarrollo también es un rubro importante para Descartes en los relacionado a la asignación de capital, destinando un promedio de 15.5% de sus ventas en ingenieros o técnicos que permiten mejorar o integrar nuevas funciones a su Global Logistics Network para así continuar mejorando sus software.

Descartes ha recurrido a tres formas para financiar el capital requerido para sus adquisiciones y sus inversiones en investigación y desarrollo. El principal ha sido por medio del uso de sus propios flujos, ya que al tener flujos operativos positivos desde 2010 y un requerimiento de CAPEX bajo, su habilidad de generar FCF le ha permitido ocupar este para cubrir su actividades de M&A y R&D. Otra forma de financiamiento ha sido la adquisición de deuda, sin embargo, esto lo hacen más por el hecho de ocupar esa forma de financiamiento y sus beneficios que otorga a no tener que perder liquidez y su utilidad en la deducción de impuestos, más que por necesidad, ya que sus ratios de Deb/EBITDA se han mantenido por debajo de 1.0x históricamente. La última forma de financiamiento ha venido por medio de la emisión de acciones, ya que si consideramos las acciones diluidas de 2013 a 2022, estas han visto un incremento anual promedio de 3.2%, el cual no ha sido en su totalidad derivado de levantamiento de capital, ya que debemos de considerar las opciones de los empleados, así como otras transacciones derivadas de la adquisición de compañías.

Considerando ambos destinos de asignación de capital obtenemos las dos fuentes de crecimiento que tiene Descartes, el primero por medio de adquisiciones y el segundo buscando un aumento orgánico.

Equipo Directivo

Edward J. Ryan es el actual CEO de la empresa, ejerciendo este puesto desde 2013, periodo en el cual Descartes ha realizado su transición a ser una empresa completamente basada en la nube, adquiriendo un enfoque más grande en las adquisiciones y logrando un crecimiento de ingresos promedio del 15.7%.

Previo a tomar el puesto de CEO, Edward J. Ryan ya había tenido amplia experiencia en la compañía, teniendo cargos directivos desde el 2000, año en el que se unió a la empresa luego que Descartes adquiriera E-Transport, empresa donde ejercía un puesto en Ventas y Marketing.

Las calificaciones que obtiene tanto la empresa como su CEO están en el rango alto, sin embargo, no son sobresalientes, aunque hay que tener en cuenta que al ser una empresa de casi CAD $7bn, solamente tiene 47 calificaciones.

Considero que en el caso de Edward J. Ryan y su equipo directivo, la mejor forma de observar su ejecución es calificar las adquisiciones que ha realizado la empresa desde 2013, así como el impacto que han tenido estas en los ingresos de Descartes, sus márgenes y ROIC, factores que se cuantifican más adelante. Un factor que si quiero mencionar antes de avanzar, es que Descartes tiene un base de accionistas bastante pulverizada, algo que hace sentido ya que es una empresa longeva considerando que es una empresa de tecnología, sin embargo, cabe mencionar que el porcentaje de acciones en las manos de los insiders es baja en relación a otras empresas SaaS.

Métricas Operativas y Análisis Financiero

En el caso de Descartes quiero enfocarme en tres rubros. Su Utilidad Operativa, sus Retornos Sobre el Capital Invertido y su beneficio por acción generado.

El comportamiento de la Utilidad y Márgenes Operativos de DSGX han sido bastante buenos. En 2013, el Margen Operativo de la empresa se situaba en 14.0%, el cual ha ido aumentando anualmente hasta situarse en su máximo hasta la fecha en el 2022, alcanzando un 25.9%.

La explicación de esta mejora viene al entender las dos formas predominantes de crecimiento que tiene Descartes. La parte que viene de sus ingresos recurrentes con clientes nuevos y existentes, mientras que por otro lado nos encontramos el crecimiento por adquisición.

El primero suele ser más rentable en el corto plazo, ya que aproximadamente desde 2019, el apalancamiento operativo de la empresa ha comenzado a surtir efecto. Derivado de su modelo de negocio y al ser ligera en activos, la inversión en el mantenimiento y expansión de ofertas dentro de su propia plataforma va disminuyendo de forma natural, mientras que la cantidad de clientes aumenta generando un crecimiento exponencial en su utilidad y márgenes operativos en relación a sus ingresos.

Esto se puede ver reflejado en su Margen Bruto, el cual ha pasado de 67.6% en 2013 a 76.0%, ya que además de su apalancamiento operativo, otro factor que se tiene que considerar a la hora de analizar esta mejora es tomar en cuenta que Descartes ha ido enfocando su modelo de negocio a uno de suscripciones en lugar a uno de licencias, ofreciendo no solo un ingreso recurrente, sino una mejora en su Utilidad Bruta al tener costos fijos bajos por su modelo SaaS, costos variables controlados, todo esto mientras el flujo de ingresos se mantiene con un crecimiento arriba del 10%.

Sus gastos relacionados a ventas y marketing se han mantenido relativamente estables con un promedio del 12.1% de sus ingresos, mientras que como respuesta de su apalancamiento operativo, sus gastos administrativos han ido cayendo lentamente si consideramos el porcentaje que estos representan de las ventas, pasando de 13.6% en 2013 hasta 10.5% en 2022. Sin embargo, esas mejoras en sus márgenes y su NOPAT no necesariamente se ha traducido en retornos de capital por arriba de 15%.

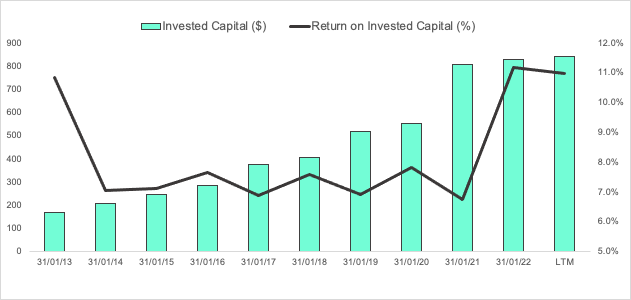

El principal factor para que el ROIC de Descartes no pueda estar por arriba de 15% viene de la inversión que ha realizado para adquirir empresas desde 2013, lo que ha llevado a su cuenta de goodwill en el balance a pasar de $68m en 2013 a $609m LTM. Esta cuenta representa 72.4% de su capital invertido, lo que muestra el hecho que DSGX es ligera en activos excluyendo goodwill y su fuerte apuesta por crecer por medio de adquisiciones.

Aún considerando eso, los retornos de DSGX sí ha mostrado una mejora, y en el corto plazo, el hecho de que estos continúen aumentando se basa en que porcentaje de su crecimiento viene de un aumento orgánico por adquisición de nuevos clientes y por ofrecer nuevos productos a los ya existentes. Si en el crecimiento la parte de las adquisiciones tiene más peso, el crecimiento de su goodwill evitará que su ROIC aumente ya que los negocios adquiridos toman tiempo en integrarse a su plataforma existente, ya que aún cuando otorguen un crecimiento de ventas Y/Y, la inversión en relación a esa contribución llevará a un ROIC más bajo del que pudieran conseguir con un aumento orgánico.

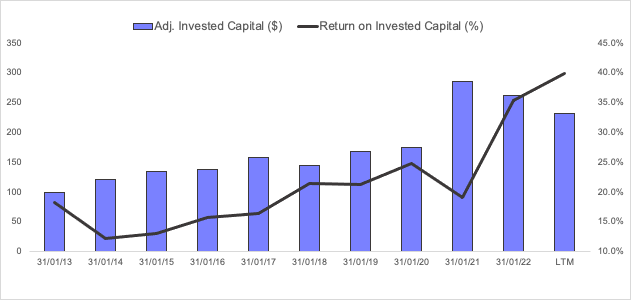

Solo como ejercicio ajustando el capital invertido al goodwill, se observa como el ROIC pasa de un promedio del 8.3% a un 21.6%, sin embargo, si considero que para el caso de DSGX y debido a su modelo de negocio, la inclusión de goodwill es importante para considerar dentro de su capital invertido.

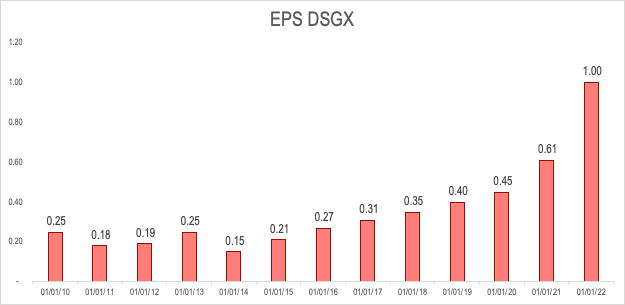

El último rubro que quiero mencionar es su comportamiento en los beneficios por acción. Aquí podemos ver el efecto positivo que ha representado Edward J. Ryan para DSGX desde 2014, donde hemos visto un incremento sostenible en sus beneficios, lo que va de la mano con su crecimiento en ingresos, mejora en márgenes y su capacidad de traducirlo en su utilidad neta.

Estimaciones y Valoración

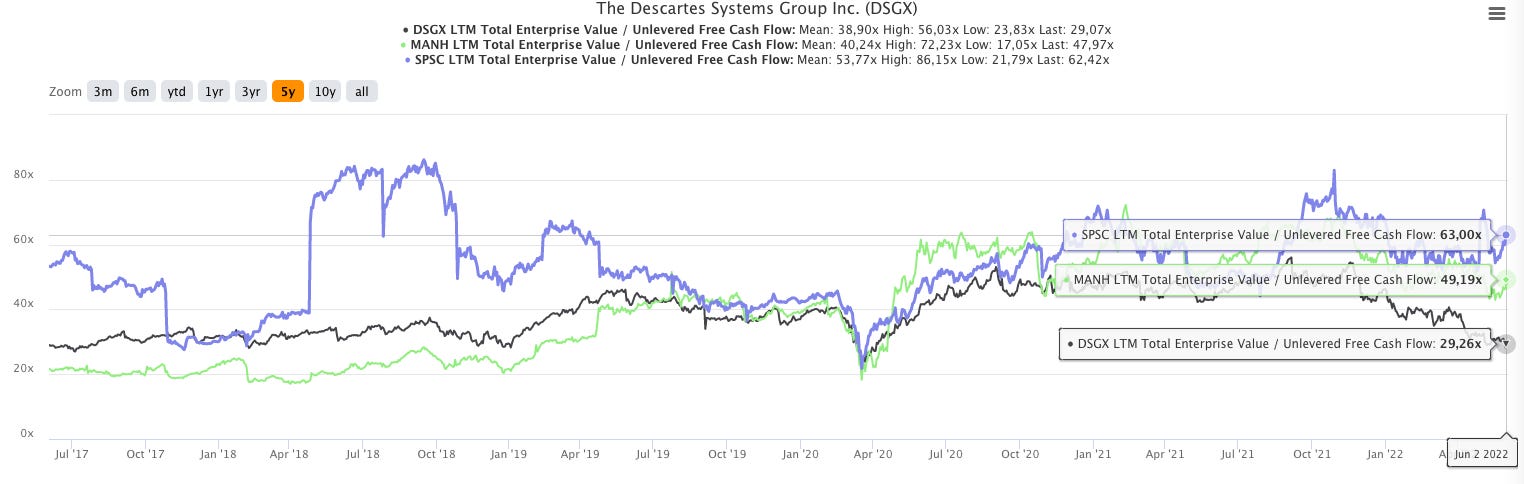

Descartes no es una empresa que cotiza a múltiplos bajos, aún considerando la reducción que hemos experimentado en el mercado en general. Su EV/Revenues, EV/EBITDA y EV/FCF están arriba de 10.0x, 27.0x y 29.0x respectivamente, lo que aún pensando que son múltiplos por debajo de su media de los últimos cinco años y son menores que algunos de sus competidores, siguen siendo altos para una empresa SaaS que tiene crecimientos en el rango de los 10% medios y un ROIC bajo en comparación a otras empresas SaaS.

Esto creo que viene por el hecho que DSGX se ha mostrado como una empresa que puede soportar crisis, que una caída en los múltiplos de hecho le beneficia porque pueda encontrar objetivos de adquisición más baratos y porque considero que la industria de la logística y la cadena de suministro va a seguir siendo importante para un mundo globalizado, incluso aumentando su importancia.

Habiendo dicho eso, creo que todavía estamos lejos de tener a Descartes en un punto donde me sentiria comodo. Aún considerando que sean capaz de mantener un crecimiento estable en el rango de 10%, con una mejora en márgenes y generación de flujos, me parece que hay un premio por DSGX de casi 30% en su cotización actual, la cual entiendo por lo que mencioné, pero no creo que deje a la empresa como una de mis primeras opciones ahora, y menos cuando otras se muestran como una mejor inversión a largo plazo.

Hay otra cosa que quiero agregar para cerrar, me parece que el equipo directivo de DSGX ha mostrado su habilidad para manejar el negocio, pero todavía hay algunas cosas que gustaría tener mejor perspectiva. Qué tan eficientes van reflejando ser sus adquisiciones, su habilidad de mejorar sus retornos de capital y su capacidad de mantener un crecimiento orgánico por arriba de el generado por sus adquisiciones en el largo plazo, ya que eso nos da un verdadero parámetro de que tanto aprecian sus clientes el software ofrecido por la empresa y que tan bien se están integrando las nuevas herramientas en esta plataforma. En el largo plazo, la empresa ha mencionado que buscan mantener un crecimiento de su EBITDA en el rango del 10% al 15%, del cual 4% o 6% vendría por crecimiento orgánico.

Disclaimer

A la fecha de publicación no tengo una posición larga en la empresa (DSG o DSGX) mencionada. Escribí este artículo de forma personal y representa mis propias opiniones. No estoy recibiendo compensación por la compañía/s referida y no tengo relación de negocios o de ningún tipo con las empresas mencionadas en este artículo. Adicionalmente, no planeo iniciar ninguna posición adicional larga o corta en la empresa mencionada dentro de las próximas 72 horas. Este artículo no es una recomendación de compra o venta de acciones, ni debe de considerarse como una recomendación de ningún tipo. Realiza tu propio due diligence.

Muy buena tesis

Sabes que competidores tiene descartes?

Un saludo