Tesis de inversión | Dentalcorp ($DNTL)

Tesis de inversión | Dentalcorp ($DNTL)

Empresa Small-Cap canadiense en la industria healthcare

Tesis de Inversión

Dental Corp ($DNTL) es una empresa canadiense basada en Toronto relativamente nueva para los mercados de capitales ya realizó su IPO a mediados del 2021, cotizando en el Toronto Stock Exchange.

La compañía fue fundada en 2011 por Graham Rosenberg quien continúa actuando como su CEO y cabe mencionar, que previo a fundar Dental Corp, tuvo experiencia trabajando para firmas de capital privado, algo que será relevante por cómo opera la empresa y también más Adelante cuando veamos a sus accionistas.

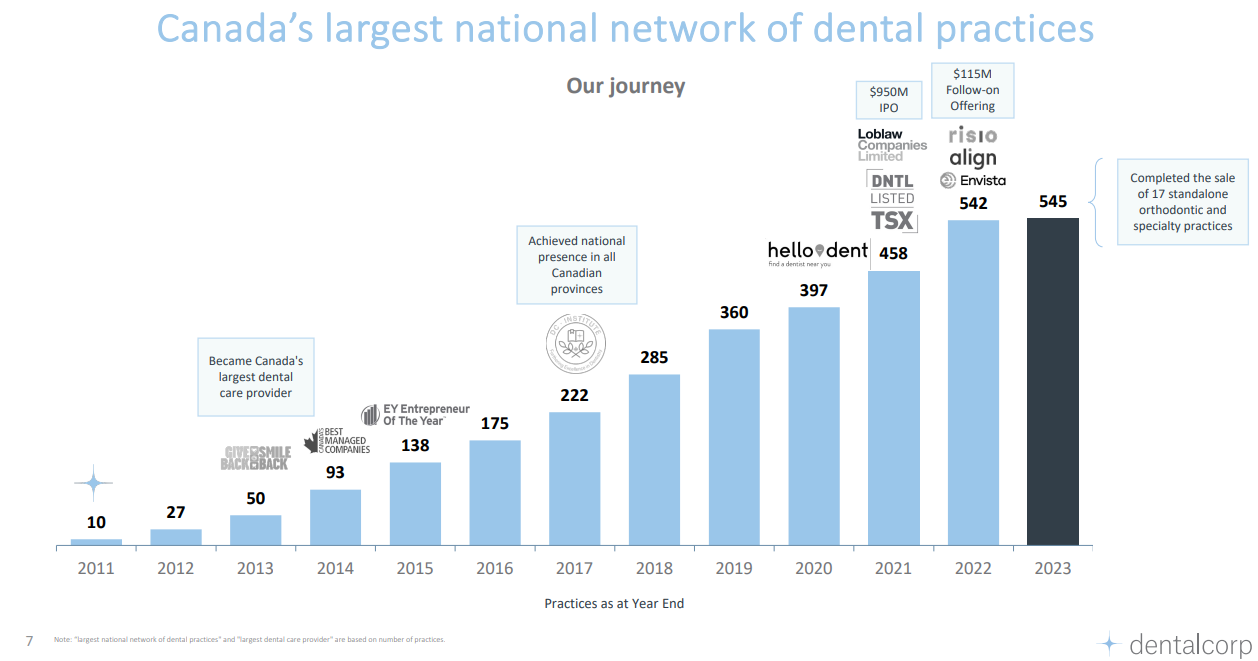

En los trece años desde su fundación, Dental Corp ha logrado posicionarse como la empresa líder en servicios dentales dentro de Canadá, esto por medio de una estrategia agresiva de adquisiciones las cuales le han permitido tener un crecimiento de ~10% en años recientes. Al 2Q24, la empresa operó 551 centros de prácticas dentales, las cuales registran 2.3 millones pacientes, los cuales generan 5.3 millones de visitas al año.

Para poder mantener sus 551 prácticas dentales, Dental Corp ha desarrollado una red que consiste en 9,950 miembros, de los cuales 1,850 son dentistas, 2,500 higienistas y 5,500 asistentes dentales. Este equipo generalmente opera de forma individual dependiendo cada uno de los consultorios dentales, sin embargo, hay ciertas prácticas que la empresa ha implementado en cada uno de estos consultorios buscando mantener los estándares de calidad que la marca ha establecido desde su fundación. Estas prácticas buscan tener al cliente en el centro, ya que al ser un negocio que gira en torno a los servicios médicos, la confianza de sus pacientes es una de las piedras angulares para su éxito.

Industria

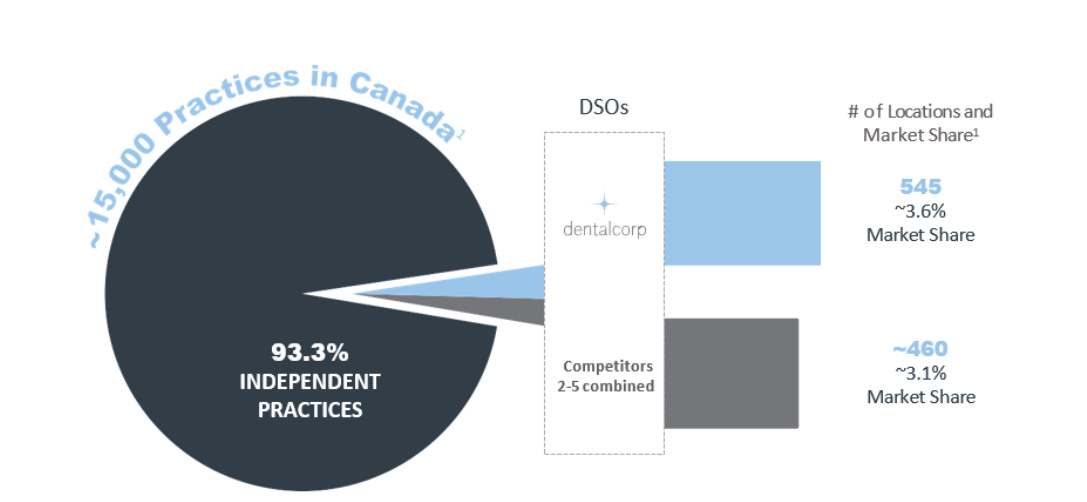

Históricamente la industria de servicios dentales ha sido una de las más fragmentadas dentro del ecosistema del cuidado de la salud. Esto ya que los profesionales (dentistas) suelen tener su propio espacio donde atienden a sus pacientes, o en tiempos recientes, algunos deciden trabajar para cadenas que tienen varias sucursales. Sin embargo, ninguna de estas cadenas o franquicias cuenta una presencia sustancial, por lo menos en Canadá,

En aspectos económicos, una de las características de esta industria es que se puede argumentar que los ingresos generados por los consultorios tienen una naturaleza recurrente. Esto ya que en un país como Canadá, en promedio las personas suelen asistir mínimo dos veces al año al dentista, ya que mucha de su población lo considera como un servicio médico esencial.

Algunos otros datos interesantes sobre la importancia y penetración con la que cuenta esta industria dentro de la población canadiense se pueden reflejar en los siguientes puntos.

La Asociación Dental Canadiense recomienda mínimo una visita al dentista cada seis meses.

80% de la población canadiense cuenta con un dentista de “cabecera”.

75% de los canadienses visita a un dentista cada año.

90% de la población joven de Canadá visita a un dentista cada año.

Entre un 70% y 75% de la población canadiense cuenta con seguro dental.

En base a esos datos, se puede observar que la retención que tienen los consultorios dentales es bastante alta, ya que según reportes, estos suelen tener un a un 92% de sus pacientes regresando en un periodo menor a 12 meses. Por ende, se puede considerar que la industria de los servicios dentales tiene una cierta protección a los vaivenes generados por los ciclos económicos.

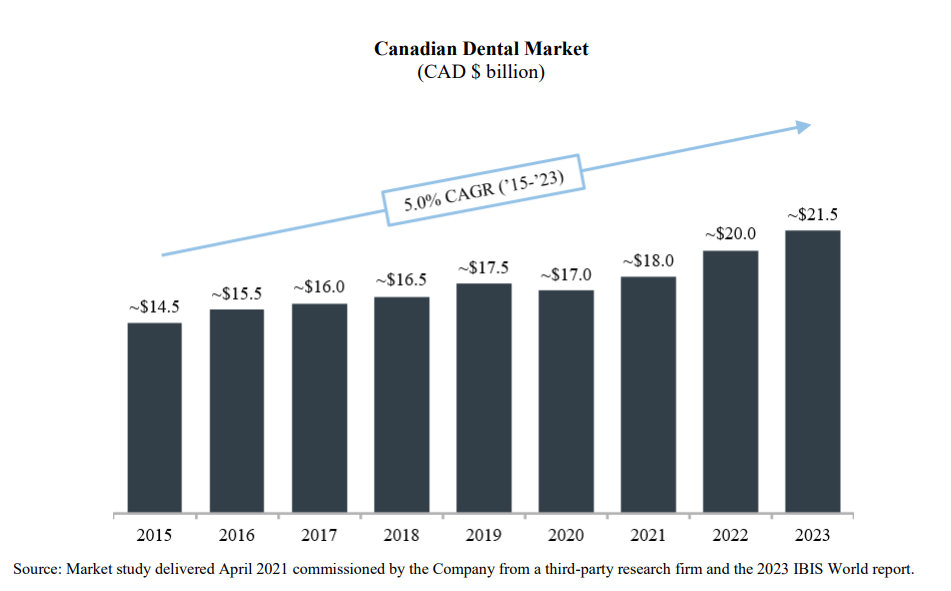

En cuanto a los números generados por la industria dental en Canadá, el valor se estima se sitúa en ~$22Bn. Históricamente, esta ha visto un crecimiento entre el 3% al 5% anual de forma sostenida, reflejando lo mencionado anteriormente con respecto a su resiliencia en cuanto a factores económicos externos. En el caso específico de Dental Corp, está estima que existen 15,000 consultorios independientes en Canadá, de los cuales, entre 8,000 a 10,000 cumplen los requisitos de adquisición que la empresa ha establecido y que detallaré un poco más adelante.

Oportunidad y Proposición de Valor

Como se mencionó, la industria de servicios dental está altamente fragmentada, por ende, una de las ventajas competitivas que busca tener Dental Corp es la unificación de las prácticas dentales bajo un solo nombre, buscando establecer un cierto “framework” en cada una de ellas, sin embargo, permitiendo que estas mantengan su esencia para así retener a sus pacientes ya existentes.

En búsqueda de esa consolidación, la empresa ha ido incrementando de forma considerable el número de prácticas dentales por medio de adquisiciones. Estas son fondeadas por una regla 80/20, lo cual significa que el 80% se cubre por medio de flujo generado por Dental Corp o deuda, mientras que el 20% por medio de la emisión de capital.

En la poco más de una década que ha operado la empresa, ha ido expandiendo la marca no solo con los pacientes sino con los propios dentistas, ya que en muchas ocasiones, son ellos mismos los que buscan a Dental Corp para ofrecer su negocio en búsqueda de apoyo administrativo, operacional, pero principalmente por la inyección de capital que esto representa para los dueños.

Para estas adquisiciones, la empresa ha establecido parámetros a seguir, ya que las prácticas dentales deben de generar entre $2m y $2.3m en ingreso, $0.45m a $0.50m en EBITDA, tener múltiples dentistas, higienistas y profesionales dentales, buena reputacion, asi como instalaciones y locación.

Después de que la empresa realiza la adquisición, enfoca sus esfuerzos a que el consultorio sea más rentable por medio de eficiencias operativas, de igual forma, una vez que un consultorio se une a su red, este ve un aumento en pacientes como resultado de la marca que ha ido implementando con el tiempo. Por último, Dental Corp ha mencionado que su objetivo a largo plazo es que sus prácticas dentales una vez que se integran por completo a su red y lograr las eficiencias operativas, logren un crecimiento promedio entre el 3% y 4%, principalmente derivado de factores como la inflación, así como la oferta servicios adicionales a los pacientes.

Cuando observamos la guía que la misma empresa comparte en relación a sus objetivos, podemos observar ese crecimiento en consultorios, su objetivos operativos y de adquisición que podemos observar a continuación.

Cómo generan sus ingresos

Dental Corp ofrece servicios dentales por medio de sus más de 500 consultorios dentales ubicados en Canadá.

Estos servicios dentales se pueden dividir en dos tipos principalmente, ya que en el primer grupo se encuentran pacientes que visitan al dentista de forma regular de forma preventiva, manteniendo esto como un hábito. Dentro de los servicios que se ofrecen a este grupo se encuentran regularmente un monitoreo de su higiene dental, diagnóstico y cuidado temprano de problemas como caries, exámenes orales, rayos xs, limpiezas, brackets, alineadores dentales, entre otros. Por otro lado, están los pacientes que asisten debido a problemas dentales como dolor o razones que necesitan atención inmediata cómo reemplazar dientes dañados o pérdida de estos, cambio de resinas o coronas, traumas dentales como fracturas, endodoncias y extracciones. Cabe mencionar que todos estos servicios son ofrecidos por dentistas con licencias para ejercer la profesión, así como asistentes dentales e higienistas.

En cuanto a sus ingresos reportados, estos han visto un crecimiento promedio de doble dígito desde FY19 al FY23, esto gracias a la penetración de mercado, así como su estrategia de adquisiciones.

Su mix consiste aproximadamente del 70% de los ingresos provenientes de los servicios dentales que mencionamos anteriormente, mientras que el 30% restante es generado por servicios de higiene como limpiezas. Esto generado por sus más de 4 millones de visitas anuales, de las cuales se observa una concentración en la población entre los 40 y 60 años.

Otro factor relevante a considerar al hablar de los ingresos de Dental Corp es el hecho que el sistema de cobro genera que la empresa tenga un beneficio en su capital de trabajo, ya que por lo general, el paciente suele pagar en cuanto se ofrecen los servicios, siendo el mismo paciente responsable de solicitar su reembolso con su seguro dental. Esto ayuda ya que provee liquidez a la empresa, evitando el paso intermedio que muchos otros consultorios médicos en otros países enfrentan que es la relación con la aseguradora.

Por último, otra herramienta que desarrolló la empresa para mantener contacto cercano con sus clientes es “hellodent”, una plataforma que permite agendar citas, revisar información previa, mantener contacto con los consultorios, ver la red de Dental Corp, así como otras herramientas que se le ofrecen a los pacientes para hacer su experiencia más fácil y completa.

Asignación de capital

En base a lo establecido anteriormente, un factor clave para entender el negocio de Dental Corp es lo relacionado con las adquisiciones ya que su modelo se basa en comprar consultorios dentales, para integrarlos bajo su red y establecer su “framework”, para así ir generando eficiencias operativas, cierto efecto red y consolidando un mercado bastante fragmentado.

Este modelo de negocio lo podemos comparar de cierta manera a un fondo de capital privado, Es claro que las estructuras son diferentes, pero existen similitudes como la adquisición de negocios que en su mayoría no cotizan en bolsa, para generar eficiencias en estos por medio de su conocimiento de la industria o el valor agregado que generan los miembros del propio fondo.

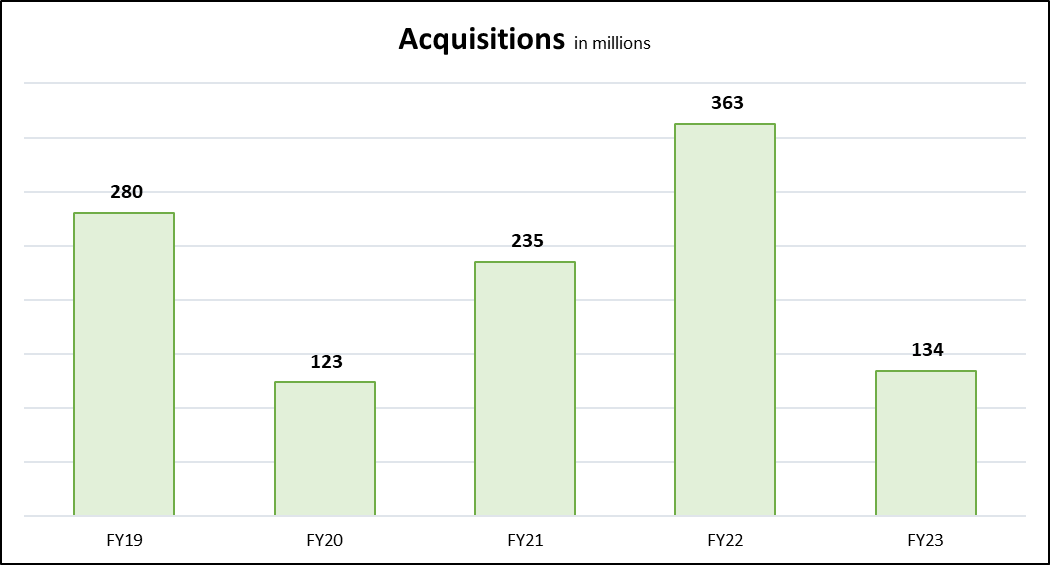

En sus actividades de adquisiciones, Dental Corp ha invertido ~$1.1Bn en los últimos cinco años, lo cual ha sido financiado principalmente por medio de deuda, así como por el capital levantado por la empresa tras su salida al mercado de capitales en 2021. Ya que aun cuando la empresa ha reportado una generación de flujo operativa positiva desde FY21, esta no ha sido suficiente para poder cubrir sus actividades de inversión.

Por ende, al ser un modelo donde la deuda es bastante importante, factores como el incremento de tasas que observamos en los últimos dos años ha generado que la empresa disminuya su ritmo de adquisiciones a un nivel visto en FY20. En relación al mantenimiento, una vez que Dental Corp invierte en los consultorios, su nivel de reinversión tiende a ser relativamente bajo, ya que su CAPEX en relación a ingresos se ha mantenido en el rango del 2%, mostrando así una bajo requerimiento de capital en ese ámbito.

Métricas Operativas, Análisis Financiero y Valoración

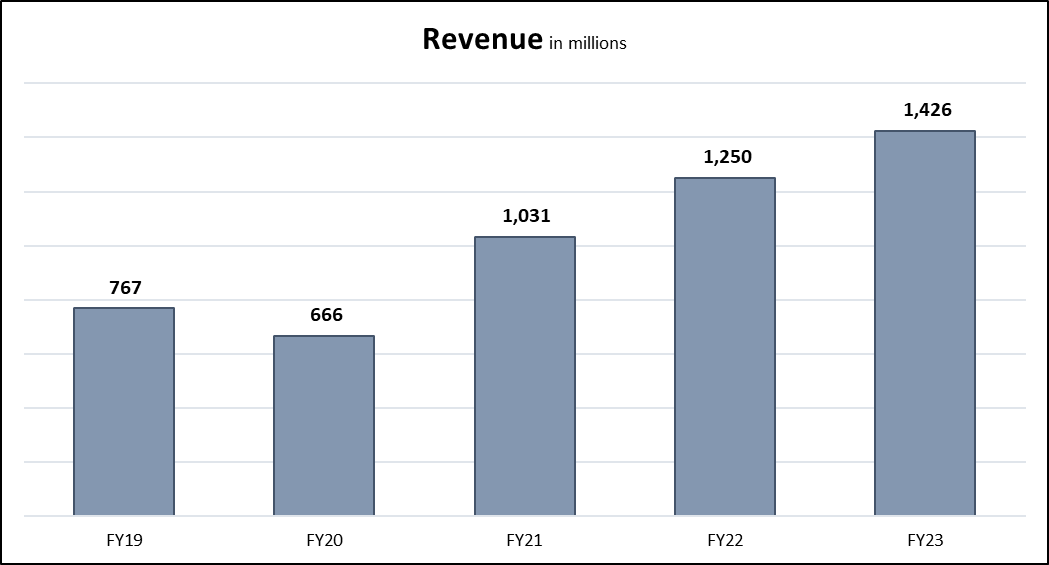

Dental Corp ha crecido sus ingresos desde CAD $0.767m a $1.436m en el periodo de FY19 al FY23 representando un CAGR del 16%, mientras que por otro lado, su EBIT ha comenzado a mostrarse positivo a partir de FY22 a la fecha, principalmente debido a cierto grado de apalancamiento operativo, resultado de la expansión de sus operaciones. Un factor a mencionar es el hecho que si revisas los reportes de la empresa, esta suele compartir un EBITDA ajustado, el cual añade o remueve categorías que no considera operativas. Si te guias por esos ajustes, la empresa tiene un EBITDA Margin en el rango de 18%.

En relación a su Net Income, este continúa siendo negativo principalmente por los intereses que Dental Corp tiene que pagar sobre su deuda, lo cual les hace tener un Price to Earnings negativo, siendo así no significativo para tomarlo como referencia como una métrica de valoración relativa.

Con respecto a su balance, la empresa tiene una liquidez sana considerando sus activos/pasivos circulantes, no obstante, cuando observamos su deuda, esta representa ~60% de sus pasivos y capital, mientras que su contra peso lo podemos observar n Goodwill en la sección de activos, en línea con el modelo de negocio que tiene la empresa. Su métrica de Deuda/EBITDA se encuentra por arriba de 3.0x y si analizamos su ROIC, este es bajo debido al capital invertido por Dental Corp, mientras que su NOPAT, aun siendo positivo desde FY22, este sigue en un periodo de optimización, ya que debido a la etapa del ciclo operativo en el que está la compañía, es muy pronto como para podernos centrar más en esta métrica.

Por último, su Cash from Operations y Free Cash Flow han sido positivos desde FY21, gracias al beneficio que tiene la empresa dentro de su cash conversion cycle por cobrar “rápido” a sus pacientes, así como por la mejora en su EBIT y su bajo nivel de reinversion requerido mencionado anteriormente.

Con respecto a su valoración, la empresa cotiza a un EV/Revenues en el rango de 2x y un EV/EBITDA en el rango de 13x, lo cual en cuanto a métricas relativas en relación al mercado parecería estar dentro de múltiplos razonables, aún más cuando consideras que en mercados privados, las adquisiciones de empresas relacionadas con consultorios dentales suelen ejecutarse por arriba de un EV/EBITDA de 15x según a reportes y entrevistas de personas relacionadas con el tema.

Mi Opinión y Equipo Directivo

Me parece que el modelo de negocio de Dental Corp es atractivo, la idea de consolidar un mercado tan fragmentado que ofrece ingreso relativamente recurrente, con crecimiento estable, así como resiliente a ciclos económicos es atractiva. De igual forma, se entiende que el negocio es bastante joven, algo que se ve en sus márgenes operativos, generación de flujo y tamaño actual, por ende, me parece no es sensato enfocarnos mucho en un análisis de ROIC o métricas similares ya que como lo mencione anteriormente, es muy temprano en su ciclo operativo para hacerlo.

No obstante, creo que este tipo de negocios por su situación actual. es un poco más atractivo en un par de situaciones especiales. La primera es si tienes más experiencia en los mercados privados y tienes un background con transacciones que conllevan la adquisición o venta de negocios con apalancamiento relativamente alto como es el caso de Dental Corp. Esto ya por lo menos como lo veo de forma personal, no va o debería cambiar en el corto y mediano plazo de la empresa, ya que es un factor clave para que continúe creciendo y por lo menos actualmente, la empresa todavía no genera suficiente flujo para poder financiar todas esas transacciones de forma propia, por lo que la deuda es algo que parece ser inherente, por lo menos en los próximos periodos.

Al final, una de las cosas que podría beneficiar a la acción en el corto plazo sería la reducción de deuda, pero la pregunta es qué tanto beneficia eso al negocio en el largo plazo. En mi percepción personal, creo que la empresa está infravalorada actualmente debido a sus niveles de deuda, así como por el hecho que el mercado canadiense no atrae tantas miradas o está acostumbrado a niveles relativamente altos de deuda.

La otra situación especial a la que me refería, tiene que ver con el hecho que la empresa bien podría ser adquirida por una firma de capital privado, ya que fondos como KKR ya han mostrado interés en la industria, comprando negocios similares a Dental Corp y si pensamos que los múltiplos pueden estar en las 15x EV/EBITDA, esto representaría un incremento a la cotización actual de $8 que tiene la empresa.

De forma deliberada, decidí juntar esta parte con el equipo directivo, ya que en esta ocasión particular, Graham Rosenberg quien es fundador y actual CEO de la empresa aún mantiene una participación relevante en el negocio y actualmente se publico el hecho que realizó transacciones de préstamos a Dental Corp, los cuales se pueden convertir a acciones preferentes si ciertas cláusulas se cumplen. Este tipo de transacciones, así como el mismo modelo de la empresa reflejan la experiencia que Graham Rosenberg tuvo previo a fundar la compañía, ya que estuvo relacionado con firmas de capital privado, incluso si revisas a los principales accionistas de Dental Corp, te puedes encontrar otras firmas como L Catterton Partners, por lo que su cercanía con ese tipo de firmas es bastante considerable.

Como mencioné anteriormente, me gusta la idea de negocio, y es uno que seguiré de cerca.

Disclaimer

A la fecha de publicación no tengo una posición larga en la empresa (DNTL o DNTL.TO) mencionada. Escribí este artículo de forma personal y representa mis propias opiniones. No estoy recibiendo compensación por la compañía/s referida y no tengo relación de negocios o de ningún tipo con las empresas mencionadas en este artículo. Adicionalmente, no planeo iniciar ninguna posición adicional larga o corta en la empresa mencionada dentro de las próximas 72 horas. Este artículo no es una recomendación de compra o venta de acciones, ni debe de considerarse como una recomendación de ningún tipo, ya que es solo con fines de entretenimiento. Realiza tu propio due diligence.