Tesis de inversión | Costco ($COST)

Tesis de inversión | Costco ($COST)

Una máquina de retornos

¿Qué tienen los warehouse de Costco que cada vez que vas, parece que terminas gastando más de lo que tenías planeado?, ¿Será algo fortuito o es parte de su ventaja competitiva que tienen, dentro de un mercado con competencia como Walmart, Target, Kroger, Albertsons, entre otros?.

La mayor parte de esta tesis vino como inspiración de las dos preguntas anteriores. Sabemos que la industria retail es una donde más competencia existe, con empresas con un legado muy extenso (Walmart y Target) o con compañías que están cambiando el cómo compramos (Amazon o incluso Mercado Libre). Aún así, como cliente de Costco creo que tienen algo diferente, una ventaja competitiva en relación a su fuerte competencia, en pocas palabras, creo que cuentan con uno que otro “as bajo la manga”.

Tesis de Inversión

Muchos de nosotros puede que ya tuvimos la oportunidad de visitar uno de los 828 almacenes (warehouses) que opera Costco en Estados Unidos, Canadá, México, Puerto Rico, Reino Unidos, Japón, Corea, Australia, España, Francia, Islandia, China y Taiwán. Si es así, creo que puedes confirmar que en cierto grado, Costco tiene un “approach” diferente a lo que estamos acostumbrados cuando hablamos de otros supermercados (incluyendo su competidor más directo, Sam’s Club).

Es extraño, por que no considero que Costco sea una propuesta extremadamente innovadora viéndola a nivel negocio. Esa insignia se la tenemos que dar probablemente a empresas como Walmart o Amazon, quienes en épocas diferentes cambiaron la experiencia de compra que tenemos nosotros los usuarios.

Walmart por ejemplo, es la empresa de retail más grande del mundo y comenzó pocos meses antes que Costco con las ideas de “almacenes” o “warehouses” cuando comenzaron a operar Sam’s Club en 1983 y por su parte, Amazon es el líder en la parte de e-commerce comenzando a operar su plataforma años antes que Costo.

Habiendo dicho eso, creo que la ventaja de Costco no recae en ser los primeros, viene de hacer las cosas mejor y bajo su propio estilo, pero más importante, de tener una asignación de capital quirúrgica. Estos tres elementos le han permitido adquirir un grupo de clientes leales y que tienen a Costco como su prioridad por encima de toda la competencia dentro de la industria de retail, aún cuando no necesariamente ofrezca los precios más baratos o la mayor conveniencia.

Historia breve de Costco

Costco comenzó operaciones como lo conocemos en 1983, siendo relativamente nueva si consideramos otras de las empresas dentro de la industria. La compañía fue fundada por James Sinegal y Jeffrey Brotman quienes antes de Costco, ya contaban con experiencia dentro de la industria.

Para contar la historia de Costco, tenemos primero que hablar de Sol Price y las dos empresas que fundó FedMart y Price Club, especialmente esta última, ya que fue el primer negocio bajo un modelo de warehouse en 1976 ubicado en San Diego.

Por su parte, James Sinegal trabajó para Sol Price principalmente en FedMart, donde comenzó a familiarizarse con la industria retail de Estados Unidos. Jeffrey Brotman por otro lado, era un abogado cuya familia tenía historia dentro de la industria retail de Seattle. Ambos decidieron juntarse en 1983 para abrir la primera tienda de la empresa que hoy conocemos como Costco en Septiembre de ese año, abriendo 3 almacenes en un lapso de menos de un año.

La historia de Sol Price con Price Club y James Sinegal / Jeffrey Brotman con Costco se une en 1993, después de que, tras un rechazo por parte de Walmart de adquirir Price Club bajo sus warehouses de Sam’s Club, Costco le ofreció a Price Club una fusión entre ambas empresas para formar PriceCostco, utilizando el modelo de membresía que sigue vigente hasta hoy en día. El nombre de Costco Wholesale fue generalizado ya en todas las locaciones para 1997.

Oportunidad y Proposición de Valor

A diferencia de cualquier supermercado, Costco opera bajo un modelo de warehouse donde para poder comprar en sus más de 800 almacenes, es necesario que todos sus clientes tengan una membresía que suele renovarse anualmente (con precios entre $60 y $120 dólares). Esto es importante por dos razones, la primera es que aparte de su negocio retail, Costco es capaz de recibir ingresos correspondientes a las membresias, mientras que por otro lado, le da un aire de “exclusividad” para con sus clientes, ambos siendo factores importantes para el éxito de su modelo de negocio, ya que su mercado objetivo es la población que se encuentra dentro del segmento medio o alto.

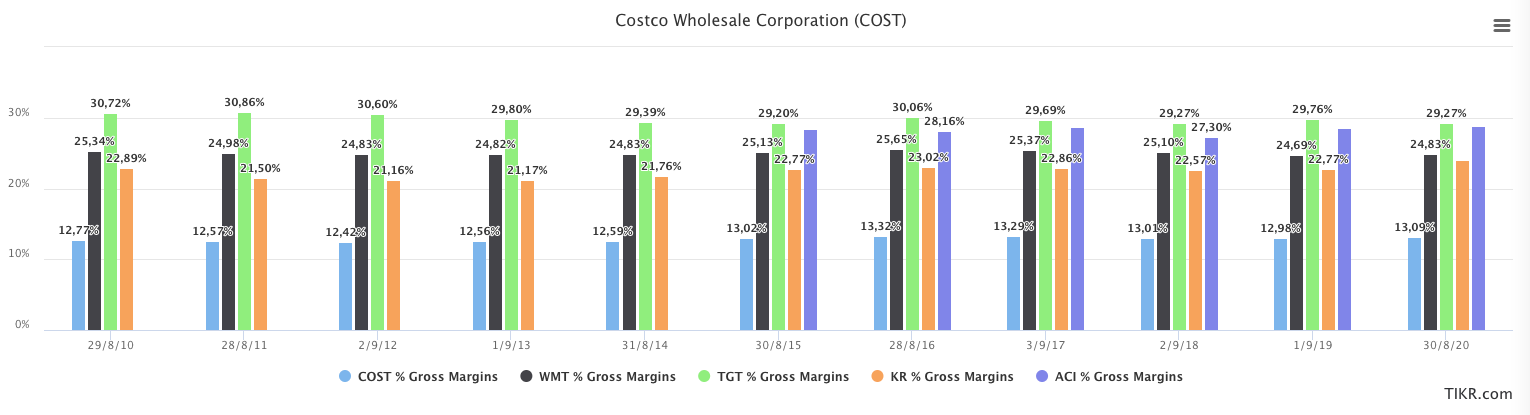

Como resultado de pagar esa membresía, los clientes de Costco esperan tres cosas, calidad, buenos precios y cierto grado de exclusividad por los productos que se ofrecen en los almacenes. Esos dos pilares de su modelo de negocio se mezclan con el volumen de productos vendidos, y su eficiencia en la rotación de sus inventarios para poder llegar a un nivel de apalancamiento operativo donde gracias a la eficiencia con la que operan en cada una de sus tiendas, así como de su cadena de suministro y los volúmenes de mercancía (venta mayorista) les permite obtener mayores retornos, incluso cuando históricamente, Costco a mostrado márgenes brutos por debajo de su competencia.

Los márgenes operativos de Costco más bajos que su competencia son originados por el mayor costo por producto que tiene en relación a empresas como Walmart ($WMT), Target ($TGT), Kroger ($KR) o Albertson ($ACI). Por esa razón, Costco cimenta sus operaciones en volúmenes, ya que debido a su modelo de negocio de ofrecer productos exclusivos y ser de venta mayorista, la compañía tiene naturalmente menores márgenes.

De forma interesante, ese margen bruto forma parte en cierta forma de su propuesta de valor. Por obligación y al tener que ser más eficientes, Costco ha desarrollado un formato donde logran operar con una mano de obra menor a la de su competencia, ya que sus almacenes están abiertos menos tiempo que el supermercado típico (abren siete días, pero solo 70 horas por semana), además, debido a su formato del formato de almacén en sus tiendas, el esfuerzo requerido para acomodar el producto es menor.

Cómo generan sus ingresos

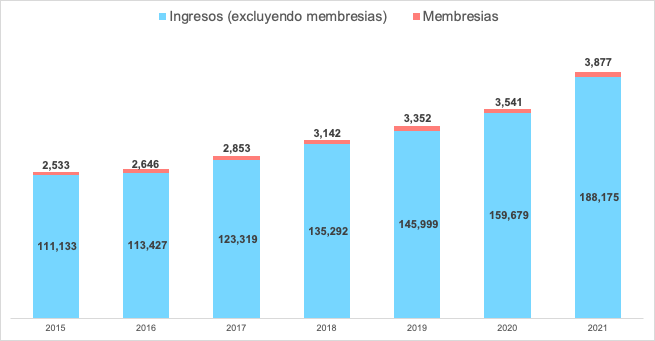

Debido a la naturaleza de sus operaciones, el mayor ingreso de Costco es el relacionado con la compra de productos dentro de sus warehouses, por lo que la frecuencia con la que sus clientes los visitan, y el gasto por ticket cada vez que visitan Costco son dos factores claves en las operaciones de la empresa.

Dentro de sus tiendas, Costco buscar ofrecer productos de la más alta calidad, en algunas ocasiones incluso vendiendo productos exclusivos que no encuentras en otros lugares. Además, en su catálogo incluye varios productos bajo Kirkland, los cuales suelen ofrecer un mayor margen a la empresa, ya que ellos son los dueños de la marca y son producidos por terceros. Sin embargo, a diferencia de otros supermercados, la compañía no depende solamente de los ingresos que representan la venta de productos dentro de su warehouses.

Adicional a sus almacenes, Costco obtiene ingresos de actividades que les llama “auxiliares” o “secundarias”, los cuales vienen de sus farmacias, centros de llantas, zona de comida, gasolineras, centros auditivos y de oculares, los cuales suelen encontrarse como extensiones de sus warehouses. También, recientemente han enfocado inversión y esfuerzo en impulsar más su negocio de e-commerce (representando 7% de las ventas totales de Costco y 1.6% de las ventas en línea dentro de todo Estados Unidos), así como se agencia de viajes y de negocio.

Otra parte que no podemos dejar de lado son las ventas que le representan las membresías de sus clientes, las cuales como ya mencioné, suelen tener una vigencia anual por lo que en cierto grado, Costco obtiene un ingreso recurrente por la renovación de estas membresías ya que en 2021, la tasa de renovación fue del 91% en Estados Unidos, 89% en Canadá y similar a éstas en las otras regiones donde tiene presencia, contando con un total de 111.6m miembros en 2021. Este tipo de ingresos son clave para las operaciones de Costco, ya que los ingresos por membresías suelen proveer un alto margen operativo.

Equipo Directivo

Análisis Financiero, su “as bajo la manga” y valoración

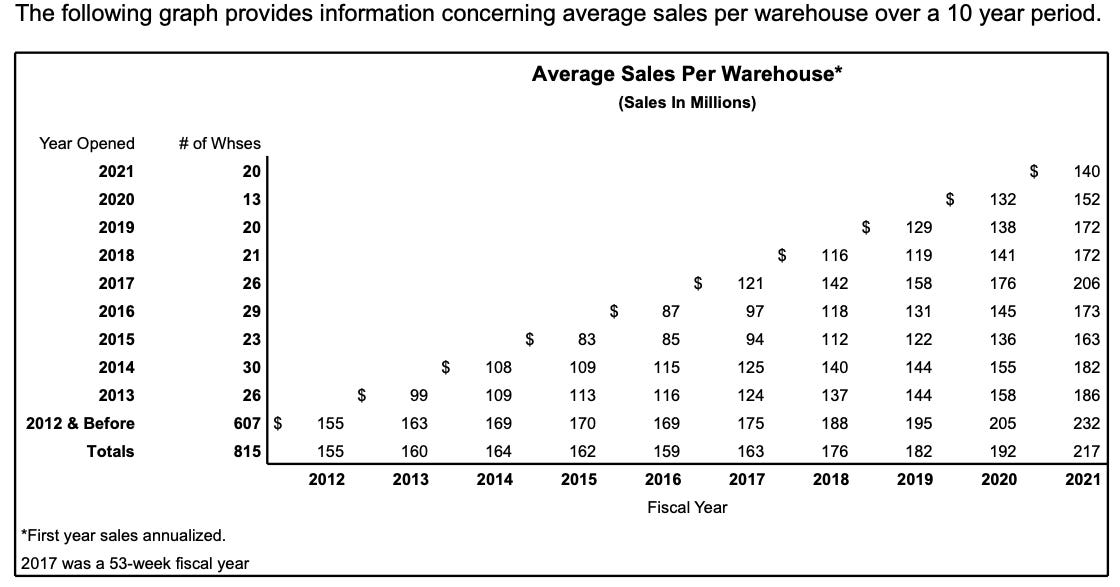

La palabra clave financieramente para entender Costco es apalancamiento operativo. De forma general, la empresa tiene dos formas de aumentar sus ventas, generar más flujo de miembros en sus warehouse existentes, o abrir nuevas tiendas en puntos claves, expandiendo su presencia.

Ambas formas de crecimiento son importantes para Costco, sin embargo, operativamente el foco está en sus sucursales existentes, ya que la inversión destinada a estas se va depreciando cada año. ¿Qué significa esto?, que el gasto “fuerte” se realiza al abrir el warehouse, por lo que en los años subsecuentes, la rentabilidad de dicho almacén va aumentando debido a que sigue recibiendo el mismo número de clientes (o incluso pueden ir aumentando una vez) mientras que Costco ya solo incurre en gastos de operación y mantenimiento, los cuales son significativamente menores a los que representan abrir una nueva sucursal.

Como se puede ver en la gráfica, mientras más años tienen los almacenes, los ingresos y retornos que generan estos aumentan significativamente, por lo que se puede esperar que los márgenes (y por ende los retornos) mejoren paulatinamente año a año.

A eso le podemos sumar que mientras la escala de Costco aumenta no solo en mercados como Estados Unidos y Canadá, sino en otros países como México, Japón, España y otros, la empresa tiene mayor poder de negociación al aumentar el volumen de compra de mercancía por lo que puede tener mejores tratos con su proveedores, así como con las terceras partes que producen los productos bajo la marca de Kirkland.

Esto en sí se puede argumentar que no necesariamente es una ventaja competitiva exclusiva de Costco, ya que los demás retailers o incluso empresas en otras industrias ocupan el apalancamiento operativo para mejorar sus retornos. La otra clave para Costco es la asignación de capital, ya que el equipo directivo de Costco ha sabido aprovechar los propios flujos generados por la empresa para seguir abriendo nuevos almacenes en Estados Unidos, Canadá, México y otros países en Europa y Asia.

Durante los últimos diez años, Costo ha aumentado su capital invertido en $7.19Bn (tasa de reinversión del 22.1% en relación a su NOPAT), mientras su ROIC promedio fue de 20.8%, estando arriba de otras empresas retail como WMT o TGT.

El hecho que Costco obtenga un retorno sobre el capital invertido por encima de sus competidores es impresionante, por que como vimos antes, sus márgenes brutos son los más bajos dentro de la industria, con una diferencia de 10% o incluso 20%. Su ROIC, viene de la mano aprovechar al máximo ese apalancamiento operativo, utilizar quirúrgicamente el capital, que todos sus trabajadores sean eficientes (apoyados por la distribución dentro de sus almacenes) y la calidad de sus productos y servicios, que al final se reflejan en un alto grado de lealtad por parte de sus clientes.

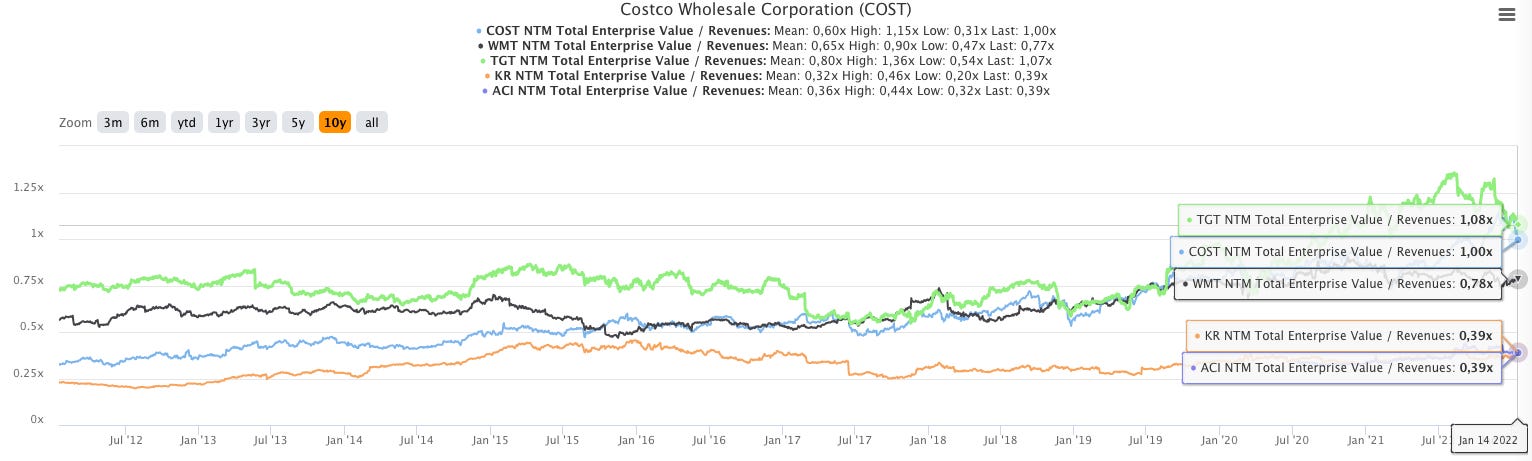

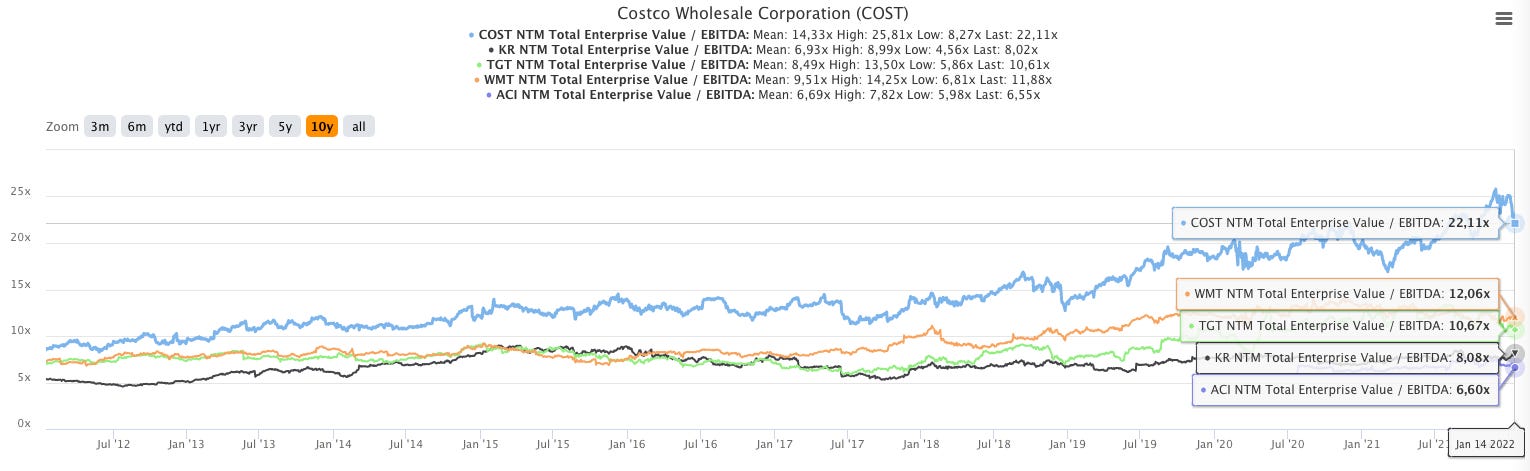

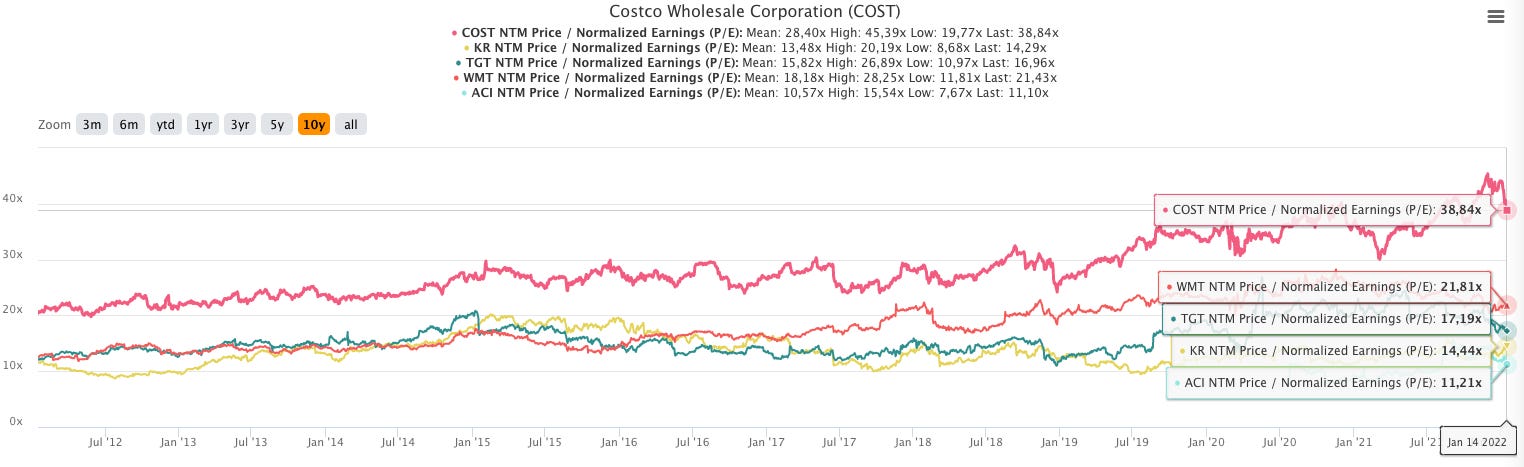

Ahora, sabemos que una buena inversión por lo general tiene que juntar dos factores, una gran empresa y un precio justo. En el caso de Costco (así como de prácticamente todo el mercado) que sus múltiplos se han incrementado considerablemente, especialmente desde finales de 2020, donde su EV/Revenues, EV/EBITDA y PE aumentaron un promedio cercano al 25%.

Con respecto a la parte fundamental (DCF) me parece que Costco de igual forma está cotizando a un precio por arriba de su valor intrínseco, el cual me parece que está en el rango de los $320 a $360 dólares por acción. Sin embargo, el negocio de Costco me parece espectacular, así como su equipo directivo y su decisiones sobre la asignación de capital.

Costco ya ha mencionado que la pandemia paró varias de sus proyectos de expansión por medio de la apertura de nuevos almacenes, por lo que en 2022 y 2023, el número de aperturas incrementará considerablemente. Aún con eso, creo que como con muchas otras empresas, toca esperar para poder incluir a Costco en cartera, pero habiendo analizado su negocio, es una empresa que me gustaría añadir ya que tiene tres pilares básicos para una buena inversión, retornos de capital invertido por arriba de su costo de capital, buen equipo directivo, así operaciones y crecimiento estable.

Disclaimer

A la fecha de publicación no tengo una posición larga o corta en la empresa (COST) mencionada. Escribí este artículo de forma personal y representa mis propias opiniones. No estoy recibiendo compensación por la compañía/s referida y no tengo relación de negocios o de ningún tipo con las empresas mencionadas en este artículo. Adicionalmente, no planeo iniciar ninguna posición adicional larga o corta en la empresa mencionada dentro de las próximas 72 horas. Este artículo no es una recomendación de compra o venta de acciones, ni debe de considerarse como una recomendación de ningún tipo. Realiza tu propio due diligence.