Tesis de Inversión | Alphabet ($GOOGL, $GOOG)

Tesis de Inversión | Alphabet ($GOOGL, $GOOG)

Tesis de Inversión

Quiero comenzar compartiéndoles que Alphabet es la empresa en la que más convicción tengo actualmente, lo que se ve reflejado en mi portafolio, ya que es mi mayor posición hoy en día, por lo mismo, quiero comenzar esta tesis de inversión con una opinión personal. Dentro de un contexto general (incluyendo las inversiones) tener la habilidad de utilizar el “compounding” es una de las cosas que siento están más infravaloradas actualmente. Como mención breve, con compounding me refiero a usar cosas que aprendes, relaciones, habilidades o hábitos para poder mejorar un poco cada día, para así ir generando una sinergia positiva con cada paso que das.

Si eso lo traducimos a las inversiones, encontrar a una empresa “compounder” es hablar de una compañía que emplea los beneficios que recibe para cada vez ir creciendo más y generar un mayor retorno a los accionistas por medio de la reinversión de sus utilidades y flujos a altos retornos de capital. Con eso en mente, creo que una de las empresas que mejor refleja esa habilidad actualmente es Alphabet/Google, una compañía que me atrevo a asegurar que todos hemos utilizado sus productos y servicios, o por lo menos hemos escuchado hablar de ella. Google es una empresa relativamente joven (fundada en 1998), pero desde un inicio opino que la filosofía sobre la cual se creó la compañía fue un gran acierto, viéndolo en retrospectiva.

“Google no es una empresa convencional. No intentamos convertirnos en una”. Esa es la frase que Larry y Sergey (fundadores de Google), escribieron en la primera carta de la empresa. Esa mentalidad que se establece desde un inicio genera una inclinación a observar las cosas desde una perspectiva diferente, empujando tanto a los fundadores, como a los directivos a tomar un camino de innovación. Esto es algo que regresándonos a la burbuja de principios de los 2000 creo que fue clave. Durante esos años, así como en la siguiente década, el internet comenzó a tomar fuerza hasta convertirse a lo que es hoy en día, sin embargo, el ganador en áreas como buscadores web no era claro todavía, ya que existía competencia de compañías como Yahoo o hasta Microsoft con Explorer.

Con el tiempo y gracias a la innovación y a su forma de hacer diferentes las cosas, Google se posicionó como el líder indiscutible dentro de los buscadores web, eliminando prácticamente a toda la competencia, algo que, si leímos “Zero to one” de Peter Thiel, podemos clasificar como la mejor prueba de ventaja competitiva y producto/servicio único, cuando haces las cosas de tal forma que sobresales hasta el punto de no tener competencia.

Sin embargo, lo que hace tan interesante a Google no es solamente su posicionamiento como buscador, sino lo que realizó una vez que logró “aniquilar” a su competencia. Durante los años, la compañía ha podido aprovechar su capital generado para efectuar inversiones ya sea por medio de adquisiciones o por la innovación interna, las cuales han resultado en una creación de valor mayor hacia sus inversionistas, convirtiéndola por ende, en una compounder.

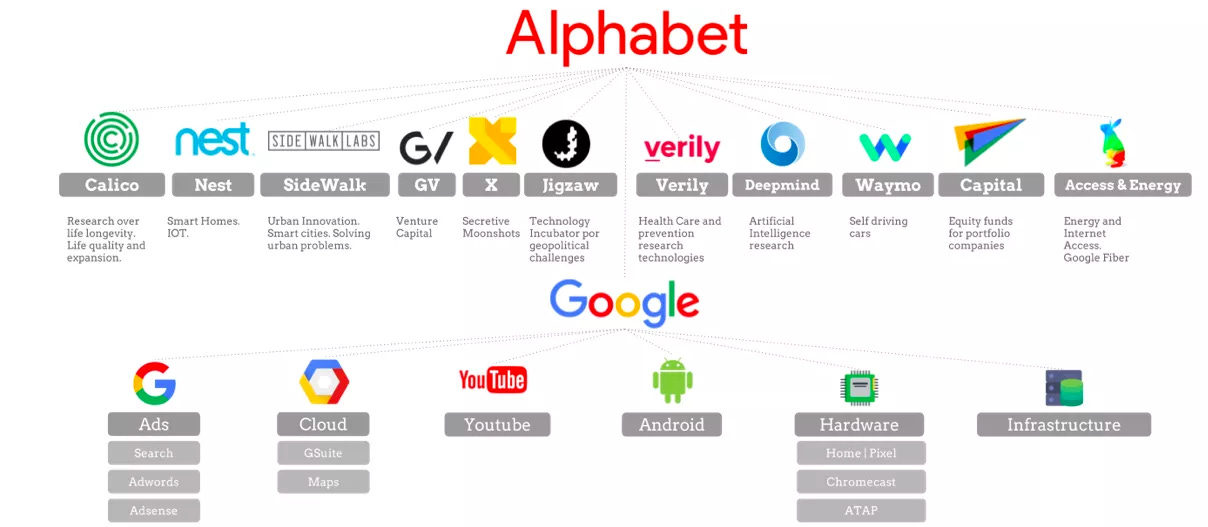

Hoy en día Google ya no solo cuenta con su buscador como generador de ingresos, ya que se ha diversificado hasta integrar YouTube, el sistema Android, sus servicios de la nube dentro de Google Cloud, Google Network y otra serie de inversiones que son “moonshots” de tecnología en etapas tempranas como inteligencia artificial, manejo autónomo o computación cuántica. Por lo mismo, podemos ver que 23 años después, todavía se refleja esa mentalidad de no ser una empresa convencional, ya que si bien, Google mantiene su núcleo con su buscador, así como los otros productos y servicios que mencioné, tienen un portafolio a largo plazo al estilo de Venture Capital, convirtiéndola en una de las empresas más grandes, al mismo tiempo que un fondo de inversión.

Opinión

Creo que no tengo que convencer a nadie del poder que tiene Google dentro de nuestra sociedad y como se ha vuelto parte indispensable de nuestro día a día. El internet ha sido una de las cosas que más ha revolucionado la forma en la que vivimos y Google está en el centro de todo eso, ofreciendo productos y servicios que funcionan como los cimientos sobre los cuales la mayoría de las empresas de internet se comienzan a construir, ya que su buscador es la conexión entre nosotros como usuarios y cualquier página a la que queramos ir.

Además de eso, otro dispositivo que es indispensable para todos hoy en día es el celular, por lo mismo, el sistema operativo de este es clave. El 72.8% de todos los smartphones en el mundo ocupan Android para operar, otro de los productos ofrecidos por Google, mientras por si no fuera poco, YouTube se ha convertido en la plataforma de entretenimiento más grande en el mundo, compitiendo por si sola con compañías completas como Netflix. Si a eso le sumamos que Google está comenzando a ofrecer su infraestructura (Google Cloud) para que otras empresas puedan operar, estamos hablando que Alphabet es a mi gusto, la empresa más importante actualmente, con ligera ventaja sobre Apple y Microsoft.

Ahora, al ser una empresa con tanta influencia, vamos a ver riesgos evidentes que principalmente vienen por parte de la regulación y reglas antimonopolio, siendo ambas factores latentes que pueden cambiar la forma en la que opera Alphabet hoy en día. Sin embargo, existe un precedente que me parece bastante interesante sobre esto. Cuando AT&T se había convertido en una de las empresas más grandes en Estados Unidos, el gobierno la obligó a dividirse en diferentes empresas, una de ellas siendo Verizon. Durante los siguientes 24 de esa separación, las empresas que resultaron tuvieron una revalorización promedio de más del 100%, ya que el mercado estaba valorando AT&T como un todo, pero en el momento que se separó en diversas entidades, los inversionistas se dieron cuenta de que el valor era mayor que al que se le estaba otorgando anteriormente.

Creo que si sucediera este escenario, algo similar podría pasar con las empresas que resulten de Alphabet, y aunque este es un riesgo a considerar, el posicionamiento, la generación de valor y la escalabilidad hacen que en verdad sea una empresa única, que si pudiera tener solo una empresa en mi portafolio, sin dudar sería esta. Como conclusión y por si no quieren leer el detalle de adelante, pienso que con el crecimiento que ha tenido el precio de la acción durante 2021, la empresa se encuentra cerca de su precio justo actualmente, sino un poco sobrevalorada (que no lo está en el mercado actual). Sin embargo, como comenté antes, el negocio me parece espectacular, al igual que el equipo directivo y los retornos sobre el capital invertido, por lo mismo, tengo una posición larga en la empresa.

Oportunidad y Proposición de Valor

La misión de Alphabet para los siguientes años es clara, innovar en áreas donde la tecnología puede tener un impacto en la vida de las personas. Dentro del reporte anual de Alphabet encontré varios mensajes que trasmite la compañía, los cuales son declaraciones de intenciones que a mí me dan confianza de lo que la empresa va a lograr al largo plazo.

En una sección, se menciona que por lo general, las empresas cuando llegan a una etapa de madurez suelen estar cómodas con continuar ofreciendo sus productos y servicios de la forma que siempre lo han hecho, solo realizando mejoras incrementales. Ese tipo de mejoras son lo que orillan a las empresas a poco a poco llevarlas a ser irrelevantes. Alphabet como empresa es la primera que sabe dónde están parados, si el comentario anterior aplica a todas las industrias, el sector tecnológico es uno que avanza con una velocidad aún mayor, donde los cambios de tendencia y tecnología suelen ser revolucionarios, no únicamente evoluciones. Por lo mismo, Alphabet continúa realizando inversiones que son riesgosas, ya que no aseguran retornos futuros, como el manejo autónomo con Waymo, la longevidad con Calico, la inteligencia artificial y machine learning con Deepmind, la integración de casas inteligentes con Nest, así como otra serie de proyectos que incluyen la computación cuántica o innovación urbana.

Lo importante no solamente es la oportunidad que esas inversiones puede generar en el futuro, el punto clave desde mi punto de vista es que estas se realizan desde la plataforma que le da a Alphabet su núcleo actual, el cual como se ha mencionado consiste en la parte de publicidad, servicios y Could. Sus operaciones actuales son capaces de generar el suficiente flujo y retorno sobre el capital invertido que le permiten a la empresa explorar otras áreas, las cuales pueden seguir revolucionando como interactuamos y entendemos la tecnología. Esta habilidad no es menor, ya que muy pocas empresas en el mundo se pueden dar el lujo de efectuar este tipo de inversiones, algo que no solo refleja la ventaja competitiva que tiene hoy Alphabet, sino las oportunidades que tiene de continuar ofreciendo valor a sus accionistas en el futuro.

Como negocio, Alphabet tiene todas las características que me gustan de una empresa, tiene ventajas competitivas gracias a su economía de escala, efecto red y branding que le otorgan principalmente su buscador (Chrome), así como plataformas como YouTube y otras herramientas que ha ido integrando a lo largo del tiempo como Gmail, Maps, Google Drive, Google Sheets, Google Docs, Google Play, Google Photos, entre otros, los cuales tienen millones de usuarios. Además, tiene segmentos que están en etapas tempranas como Google Cloud, sin dejar de lado el sistema Android y los “moonshots” que tienen actualmente.

Como generan sus ingresos

Google Services

Cifras en millones USD

Todos los productos y servicios que tiene Google, los podemos dividir en dos segmentos. El primero la parte de los servicios o Google Services. Dentro de esta unidad de negocio la forma principal con la cual Google genera ingresos es simple, ya que la mayoría de estos vienen por la parte de la publicidad. Tanto con Chrome, como con YouTube, la empresa cobra a empresas o personas que buscan llegar a los millones de personas que usan las plataformas de Google para poder promocionarse.

Los servicios de publicidad que ofrece Google son mucho más atractivos que los tradicionales principalmente por una razón, la compañía tiene la información de sus usuarios, que les gusta, lo que están buscando, sus intereses y en general sus tendencias. Con esa información, Google les ofrece a sus clientes que puedan sacar un máximo provecho a sus campañas, ya que estas llegaran a personas que están más inclinadas en recibir bien los productos o servicios que se ofrecen.

Otro factor que no podemos dejar de lado son los millones de usuarios que existen dentro de las plataformas de Google, lo que ofrece un público enorme para los que buscan promocionarse, además, la empresa ofrece a sus clientes que las campañas sean medidas en relación con el número de gente que le da clic a los anuncios mostrados, algo que le llegan Google “Performance Advertising”. De igual forma, dentro de este segmento se encuentran los ingresos que tiene Google por parte de Android, así como por su hardware (smartphones, laptops, Chromecast, Nest, entre otros).

Dentro de este segmento de publicidad, Google tiene principalmente un competidor y es Facebook, sin embargo, el número de empresas que han ido comenzando a hacer competencia ha ido aumentando lentamente. En los últimos años, Amazon se ha establecido como uno de los que quieren retar el duopolio que tienen Google y Facebook, principalmente como resultado de los millones de personas que ocupan Amazon.com diariamente. Según las cifras más recientes de Statista, Google sigue siendo el líder dentro de esta industria con casi el 40% del mercado, seguida por Facebook con 22%, mientras que Amazon y Microsoft se quedaron con 8.8% y 3.8%.

En la parte de entretenimiento con YouTube, su principal competidor (al menos por ingreso) es Netflix, sin embargo, solamente los ingresos que recibe Google por la publicidad dentro de YouTube son similares a los generados por Netflix, aunque el punto para tener en cuenta aquí son los márgenes, ya que los generados por Google son mayores debido a que los modelos en los que operan tanto YouTube como Netflix son bastante diferentes. En el caso de YouTube, Google no necesita una inversión importante para la creación de contenido, ya que esta plataforma tiene un efecto red donde los propios creadores comienzan a subir videos, lo que atrae a más gente, mientras que Google reparte una porción de esos ingresos de publicidad con los creadores, generando así mejores márgenes para la empresa.

Google Cloud

Cifras en millones USD

El segundo segmento de Alphabet es la parte de Google Cloud, que consiste en infraestructura ofrecida a empresas para que estas puedan almacenar, proteger, manejar y analizar su información generada, así como poder utilizar la “nube” de Google para poder construir sobre ella sus plataformas.

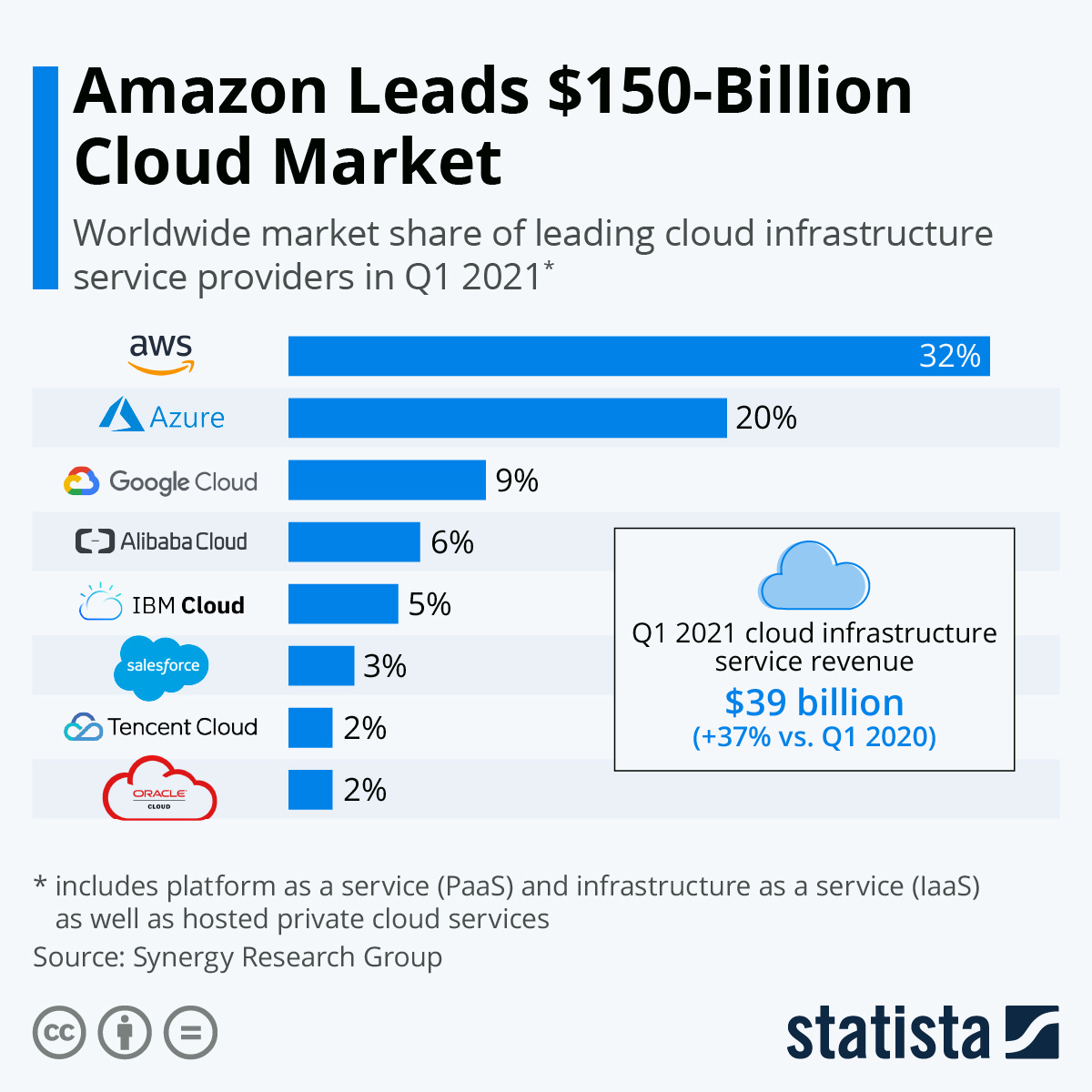

A diferencia de su segmento de Google Services, este es más reciente y todavía se encuentra en una etapa de expansión, lo que se ve reflejado en el crecimiento que ha tenido en los últimos trimestres. Sin embargo, este tiene una competencia brutal, principalmente con dos de las empresas más importantes actualmente además de Google. Tanto Amazon con AWS como Microsoft con Azure son dos de los jugadores que existen dentro de la industria creciente de Cloud Services, ambos teniendo más participación en el mercado que Google. Según datos de Statista, AWS tenía el 32% del mercado al cierre del 1Q21, mientras que Azure se situó con 20%, dejando atrás a Google Cloud con 9%.

Este segmento es uno de los que más potencial representa para Google, sin embargo, enfrenta dos retos principales. Por el lado de AWS, la infraestructura que ofrece Amazon a sus clientes tiene un menor costo, así como una menor fricción para todas las empresas que ya utilizan AWS o buscan comenzar a realizar su proceso de migración a la nube, lo que se ve reflejado en su lista de clientes, que incluye empresas como Goldman Sachs, Coca-Cola, Johnson & Johnson, entre otras. El otro reto viene por parte de Azure, ya que aun cuando Google busca integrar herramientas como Gmail, Dice, Calendar, Meets o Google Sheets y Google Docs dentro de sus servicios ofrecidos, el uso y la ventaja de integración que tiene Microsoft con Office dentro de Azure le permite ofrecer una mayor conexión para los usuarios entre las herramientas de su día a día, con su infraestructura de Azure.

Al final, esos dos retos no solo se reflejan en su posición en el mercado, también lo observamos en reportes como el “Magic Quadrant” de Gartner, donde se contemplan factores como la infraestructura, las capacidades escalables, así como la tecnología ofrecida por estas plataformas, para poderlas categorizar.

En el cuadrante podemos darnos cuenta de que Amazon se refleja como el claro líder actualmente, seguido de Microsoft y Google, algo que hace símil al Market Share de cada uno de ellos. Sin embargo, dentro del mismo reporte Gartner, Inc menciona que las inversiones que continúa realizando Google para mejorar sus servicios de Cloud le han dado un mayor terreno en cuando a sus volúmenes, lo que ha ido cerrando brechas considerables en relación con AWS y Azure.

Other Bets

El último segmento de Google consiste en su portafolio de inversiones, que ha efectuado en los proyectos como machine learning, inteligencia artificial, manejo autónomo y otros. Este segmento no es relevante en relación con los ingresos generados por Google Services y Google Cloud, sin embargo, estás son apuestas a futuro que tratan de resolver problemas actuales, por lo que está integrado en este segmento son desde ideas que se encuentran en etapas de investigación y desarrollo, hasta algunas que comienzan su proceso de comercialización.

Equipo Directivo

Larry Page - Cofundador de Google y actual miembro de la mesa directiva de Alphabet.

Sergey Brin - Cofundador de Google y actual miembro de la mesa directiva de Alphabet.

Sundar Pichai - CEO de Alphabet y Google

Riesgos

El primer riesgo que se debe de comentar cuando hablamos de Alphabet es la parte regulatoria, ya que aun cuando tiene competencia en todos los segmentos que opera, su posicionamiento como el buscador más importante, así como su presencia en entretenimiento, infraestructura y muchos otros segmentos han causado que los reguladores de Estados Unidos tengan en el foco a la empresa. También hemos visto que se ha penalizado a la empresa en otras regiones por prácticas monopólicas, como la más reciente impuesta en Europa.

A eso le tenemos que sumar la importancia que se le ha puesto a la confidencialidad de la información de los usuarios de internet, lo que ha sido un foco de atención para casi todas las empresas tecnológicas, sin embargo, por su tamaño, Alphabet es una a la que se le tiene principal atención. Como observamos donde repasamos sus fuentes de ingresos, las operaciones de la empresa dependen mucho de su infraestructura, por lo que cualquier problema con ciberataques pueden representar un problema clave no solo para el funcionamiento de sus plataformas, ya que también pueden afectar la seguridad en la información que tienen, por lo mismo, esto es uno de los riesgos que considero clave cuando estamos hablando de Alphabet.

Por último en la parte de riesgos, tenemos que considerar la parte de la industria en la que se desenvuelve la empresa, ya que aun cuando hemos visto que están realizando inversiones para continuar su ciclo de innovación, los cambios tecnológicos suelen ser rápidos, por lo que la importancia de mantenerse como pioneros es clave, y algo que tal vez está todavía en etapas muy tempranas, pero puede cambiar como usamos internet es “web 3.0”, lo que puede generar cambios importantes en cómo opera la empresa. Eso se une a que la competencia que tiene en todas las industrias suele venir de otras empresas con capacidad de invertir en investigación y desarrollo, de compañías como Microsoft, Apple, Amazon, Facebook, Netflix, entre otras.

Métricas Operativas o Segmentos (3Q´21)

Análisis Financiero (3Q´21)

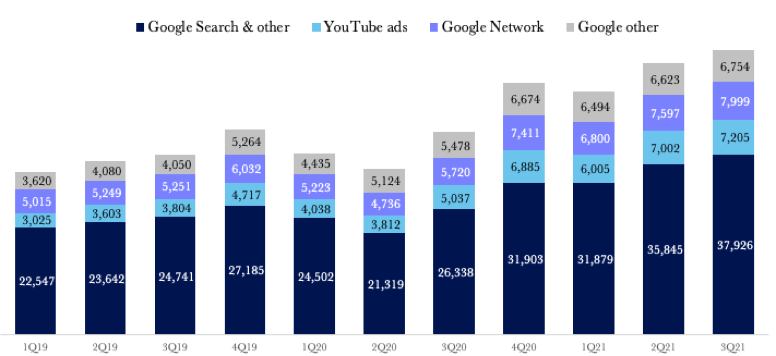

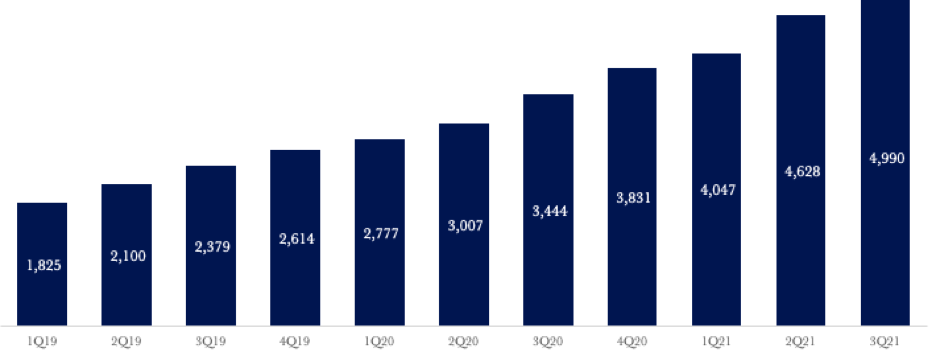

Desde la caída de ingresos que presentó Alphabet en el 2Q20, la compañía ha mostrado un crecimiento espectacular, promediando un crecimiento en los siguientes trimestres del 34.9%, lo cual es impresionante si consideramos que hablamos de una empresa que generó USD$65,118mm de ingresos en el 3Q21. Durante el trimestre más reciente, los ingresos por publicidad dentro de su buscador aumentaron 44%, mientras que YouTube tuvo un comportamiento similar de 43%. Otro de los segmentos que continuó mostrando un crecimiento sólido en línea con lo que se espera es la parte de Google Cloud con 45%.

Por otro lado, su margen bruto siguió mostrando mejora, lo que refleja el posicionamiento que tiene Alphabet como empresa, así como los productos y servicios que ofrece, ya que muchos de estos tienen un margen altísimo. En el 3Q21, su margen bruto fue de 57.6%, y su margen EBITDA fue de 37.4%, mientras que su ROIC (LTM) fue de 24.8%, el más alto que han reportado desde el 1Q20.

Su beneficio por acción incrementó (LTM) por arriba de USD$100, por lo que deja a la empresa cotizando en el rango de 25x y 30x en relación con su PER.

En relación con su posición financiera, Alphabet tiene uno de los balances más estables que puedes encontrar, su deuda en el 3Q21 fue de USD$25,759mm, lo que prácticamente puede liquidar con su caja (USD$23,719mm), eso sin contemplar sus marketable securities.

Por último, la empresa sigue reflejando su habilidad de generar flujo. En el 3Q21, su flujo operativo fue de USD$25,529mm, lo que después de considerar un CAPEX de USD$6,819mm nos deja con un FCF de USD$18,720mm, mostrando los bajos requerimientos de capital que tiene Alphabet, así como su crecimiento en la creación de flujo.

Estimaciones

Alphabet sigue siendo una empresa que continúa creciendo dobles dígitos, reflejando en el incremento de 39.3% que lleva durante 2021. Según datos de Statista, se estima que el gasto en publicidad en internet sea de $524.3Bn en 2022, aumentando a $585.9Bn y $645.8Bn en 2023 y 2024 respectivamente, lo que representaría un crecimiento promedio de aproximadamente 10%. Por la parte del contenido digital en plataformas de streaming, así como de videos, Grand View Research estima que la industria crecerá en un crecimiento promedio anual del 21%, ganando mercado principalmente a televisión por clave para posicionar a plataformas como YouTube, Netflix, Disney +, Amazon Prime, entre otras como las lideres. Por otra parte, se estima que la industria de Cloud Services continue con un crecimiento por arriba de 30%.

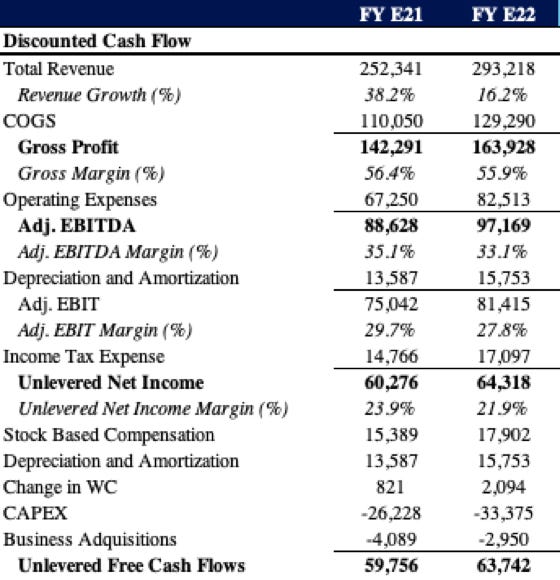

Según las estimaciones, se tiene espera que los ingresos de Alphabet crezcan un 39.2% en 2021 y 17% en 2022, mientras que para mi valoración, estimé un crecimiento del 38.2% para 2021, así como del 16.2% en 2022. Para adelante del 2023 al 2025 mi crecimiento anual promedio se situó en 12.2%. En términos de márgenes, el mercado estima que su margen EBITDA se mantenga en el rango de 40%, mientras que en mis estimaciones considere un promedio de 32% de 2020 en adelante.

Valoración

Para mi valoración intrínseca utilicé principalmente un modelo de flujos descontados, utilizando en EV/EBITDA de 18.5x como valor terminal en 2025, así como una tasa de descuento de 9.5%. Como resultado, mi precio objetivo de Alphabet es de USD$2,979 por acción hoy en día, mientras que para 2022, este aumenta a USD$3,350. En relación con su ROIC promedio histórico de 2015 a 2020, este se situó en 15.9%, mientras que los retornos anuales de la acción en ese periodo fueron de 18.6%.

Durante 2021, el precio de la acción a visto un incremento importante, por lo que midiendo los retornos en relación con el ROIC generado por la empresa, podemos observar que el retorno puede ser menor debido a que, aun cuando su ROIC ha ido aumentando durante el año hasta 24.8%s en el 3Q21, este sigue por debajo del aumento visto por la acción.

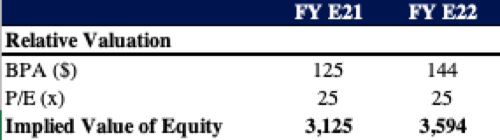

Tomando una valoración relativa, utilicé los beneficios por acción de USD$125 y USD$144 para 2022 y 2023 respectivamente, con un PER de 25x, resultando en un precio por acción de USD$3,125 para 2022 y USD$3,595 para 2023.

Disclaimer

A la fecha de publicación tengo una posición larga en la empresa (GOOGL) mencionada. Escribí este artículo de forma personal y representa mis propias opiniones. No estoy recibiendo compensación por la compañía/s referida y no tengo relación de negocios o de ningún tipo con las empresas mencionadas en este artículo. Adicionalmente, no planeo iniciar ninguna posición adicional larga o corta en la empresa mencionada dentro de las próximas 72 horas. Este artículo no es una recomendación de compra o venta de acciones, ni debe de considerarse como una recomendación de ningún tipo. Realiza tu propio due diligence.

| A guest post by

|