La posible separación de Google: ¿Qué significa para los inversionistas?

La posible separación de Google: ¿Qué significa para los inversionistas?

¿Puede incluso generar valor?

Introducción y Contexto

¿En qué momento un negocio se vuelve tan grande que el gobierno debe intervenir porque dicho negocio ya es considerado un monopolio?. Al parecer eso se ha preguntado el Departamento de Justicia de Estados Unidos (DOJ por sus siglas en inglés), ya que de acuerdo a Bloomberg, el DOJ estaría considerando forzar la separación de Google debido al dominio que la empresa tiene en el mercado de motores de búsqueda.

A inicios del mes un Juez Federal de Estados Unidos dictaminó que la gigante tecnológica mantuvo un monopolio ilegal en el mercado de buscadores y publicidad en línea, lo que dio al DOJ las herramientas para seguir adelante en su caso en contra de Alphabet. En caso de elegir esta ruta, el DOJ puede forzar a Google a vender dos importantes segmentos de negocio: el sistema operativo Android y el navegador web Chrome.

Actualmente esta sería sólo una opción, ya que también se podrían optar por medidas menos severas que obligarían a Google a perder algunas de las ventajas que le ayudaron a formar su monopolio, como una mayor transparencia con sus competidores respecto a la información con la que cuenta y otras medidas enfocadas en reducir esta ventaja.

¿Por qué es Google considerado un monopolio?

El dictamen que determinó que Google mantuvo dicho monopolio consideró varias prácticas que la compañía utilizó (y que sigue usando por ahora) para consolidar una posición dominante y dificultar la competencia. Aqui un pequeno resumen:

Acuerdos de exclusividad: Google acordó con fabricantes de hardware y software (como teléfonos o navegadores web) que establecieran a Google como el motor de búsqueda predeterminado, o incluso el único en algunos casos. Limitando a los usuarios en su capacidad de elegir otros motores de búsqueda y poniendo barreras a sus competidores.

Posicionamiento de Búsqueda: También fueron acusados de manipular su algoritmo para siempre dar preferencia y favoritismo a sus propios productos y servicios en los resultados de búsqueda, nuevamente imponiendo barreras a sus competidores al relegarlos a posiciones de menor visibilidad.

Control del Ecosistema Android: El sistema operativo Android es el software para smartphones más popular del mundo. Gracias a que Google tiene control de este software también impone las restricciones y preferencias anteriores a los millones de teléfonos que usan este sistema actualmente.

Cuotas de mercado: En el mercado de motores de búsqueda, Google mantuvo una cuota completamente dominante, llevándose más del 90% del mercado en múltiples países. Esta posición tan abrumadora también es considerada una barrera para la competencia y para la innovación en el mercado.

Publicidad en búsquedas: Tú lo sabes, yo lo sé, todos lo sabemos. Si quieres que tu negocio tenga visibilidad en línea, necesitas a Google. Gracias al dominio en el mercado de búsquedas, también domina el mercado de la publicidad en búsquedas, y haciendo uso de su posición en el mercado, impone términos contractuales favorables para sí mismo, que le permiten mantener el control sobre el mercado.

Con esto se concluyó que Google utilizó su poder de mercado de manera anticompetitiva, lo que es ilegal según las leyes antimonopolio de Estados Unidos.

¿Cómo se vería afectado Alphabet Inc?

Según la información disponible al momento de escribir esto, si el DOJ decidiera ordenar la separación de Google, obligaría a esta subsidiaria de Alphabet a separarse de sus negocios clave el sistema operativo Android y el navegador web Chrome..

Por otra parte, y si el DOJ lo considera necesario, pueden optar por una medida más severa que implica una reestructuración que afectaría a Alphabet. La entidad entera, como tenedora de subsidiarias, tendría que dividirse en varias empresas independientes de las cuales Google sería una. Este escenario será más probable si el DOJ llega a considerar que otras subsidiarias de Alphabet como YouTube, Waymo o Verily contribuyen a las prácticas anticompetitivas de Google.

¿La historia se repite?

Si bien en las últimas décadas no hemos visto una decisión tan agresiva del DOJ, esta no sería la primera ocasión en que una empresa sería obligada a separarse, ya hemos visto varias compañías que fueron forzadas a reestructurarse o separarse por razones antimonopólicas. Uno de los casos más grandes de la historia fue el de AT&T.

Desde el siglo XX, American Telephone & Telegraph (Hoy AT&T) llegó a controlar casi la totalidad del sistema telefónico de Estados Unidos. AT&T comenzó a adquirir otras compañías telefónicas, creando una red de servicios que se conoció como el sistema Bell. Una de las subsidiarias que adquirió era Western Electric, el único proveedor de equipos telefónicos para el sistema, con lo que tenía el control completo de la infraestructura y el hardware de las telecomunicaciones.

Debido al control que tenían sobre el mercado y con el que impedían la competencia, se acusó a AT&T de violar las leyes antimonopolio sobre telefonía y de restringir la entrada de nuevas empresas al mercado.

La demanda inició en 1974, y en 1982 se llegó a un acuerdo de que AT&T tendría que deshacerse de sus subsidiarias regionales, proceso que terminó hasta 1984. Esta separación dejó finalmente a AT&T y otras 7 empresas locales conocidas como las “Baby Bells”, las que tomaron el control de servicios telefónicos locales.

A pesar de la separación de AT&T por prácticas monopólicas podemos fijarnos en un dato interesante: Tan sólo en el mercado de servicios móviles, AT&T y Verizon (una subsidiaria que se creó tras la separación en 1982) cubren aproximadamente el 83% de la cuota total en Estados Unidos. ¿Se podría considerar que la separación realmente permitió a más competidores entrar al mercado?.

Los negocios de Alphabet

Regresando a Alphabet, para poder entender el impacto de una posible separación, tenemos que ver sus actuales segmentos.

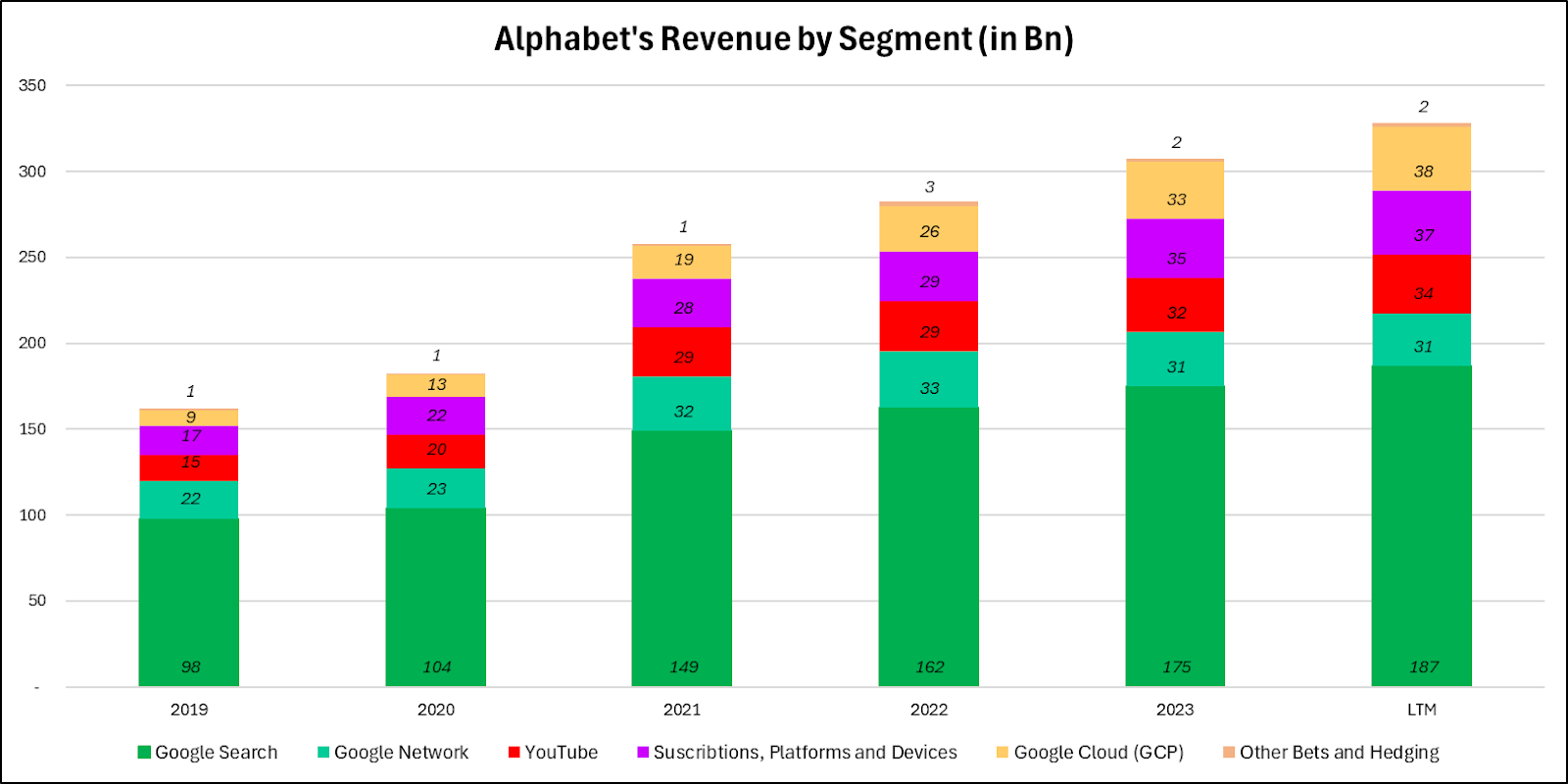

Google Services:

Google Search o Buscador de Google: Hoy en día, la parte más importante de Alphabet. Este genera la mayor parte de los ingresos del conglomerado a través de la publicidad dirigida que ofrecen en los resultados de la búsqueda. Es en este subsegmento que encontramos al sistema operativo Android y el explorador web Chrome, ya que, como lo hablamos antes, forman una parte esencial para el posicionamiento del motor de búsqueda.

YouTube: Google también genera ingresos importantes con la publicidad que ofrecen en la plataforma de vídeos más grande de internet.

Google Network: Aquí incluyen los ingresos que reciben de anuncios de Google que se muestran en sitios web de terceros.

Otros productos: Finalmente, aquí se incluyen otros de los negocios de Google como Google Maps, Gmail, Drive y otros más que generan ingresos con publicidad o a través de suscripciones premium.

Google Cloud: Aquí encontramos sus servicios de computación en la nube para empresas, ofreciendo servicios de gestión y almacenamiento de datos, análisis de datos, inteligencia artificial, herramientas de desarrollo, entre otras. Este segmento específico compite directamente con Amazon Web Services y Microsoft Azure.

Other Bets: El segmento de otras apuestas se compone de proyectos “pequeños” o se estilo “venture” como Waymo, Verily, X, Calico, CapitalG, entre otras.

¿Vale más Alphabet si se separa?

Hay un argumento por hacer al decir que generalmente cuando observamos empresas como Alphabet/Google, la suma de sus partes (o segmentos) valen mas que su capitalización actual. Esto se le conoce como el “descuento” por conglomerado y si lo vemos al corto plazo, estoy de acuerdo con esa declaración, sin embargo, al largo plazo hay algo que entra en juego, lo cual es muy difícil cuantificar, las sinergias entre unidades de negocio.

No es secreto que en el caso de Google, la cantidad de información generada por su buscador es uno de los motores para sus innovaciones como Gemini, a la misma vez, no solo tenemos que enfocarnos a la parte tecnológica, ya que en el lado monetario, también entra en juego la generación de flujo que un negocio como el buscador genera para Alphabet, ya que no es secreto que es su segmento más rentable en márgenes y generación de flujo de efectivo, lo que los habilita a invertir y hasta permitirse tener márgenes negativos en otros “ventures”.

Sin irnos tan lejos, hasta hace poco GCP, su segmento de cloud, reportaba márgenes operativos negativos. Si bien hay muchos negocios creciendo +20% Y/Y que también lo hacen con márgenes negativos, algo difícil de cuantificar en este caso específico es el impacto que tendría GCP, ya que la mayoría de los servidores con los que se inició este negocio fueron derivados de la inversión de Google para mantener sus propias necesidades de su “search engine”. A lo que me refiero con esto es que estos “hyperscalers” se benefician al invertir en centros de datos no solo para sus negocios de cloud computing, ya que también los pueden usar para sus otras ramas de negocio.

Esto último entra aún más en juego con la gran inversión en CAPEX que Amazon, Microsoft y el mismo Google han estado haciendo durante los últimos meses. Sin embargo, sin adentrarnos más a esto ya que solo quería ejemplificar la dificultad de cuantificar el impacto a largo plazo de las otras unidades de negocio, otras “oportunidades” como Waymo, Quantum Computing o las inversiones “venture” que tiene Alphabet igual se verían impactadas, cosas que como inversionista, generan actualmente opcionalidad al invertir en esta empresa.

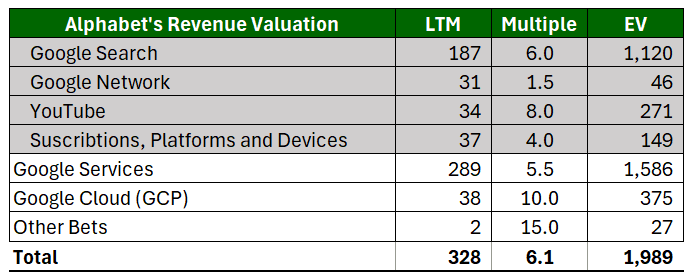

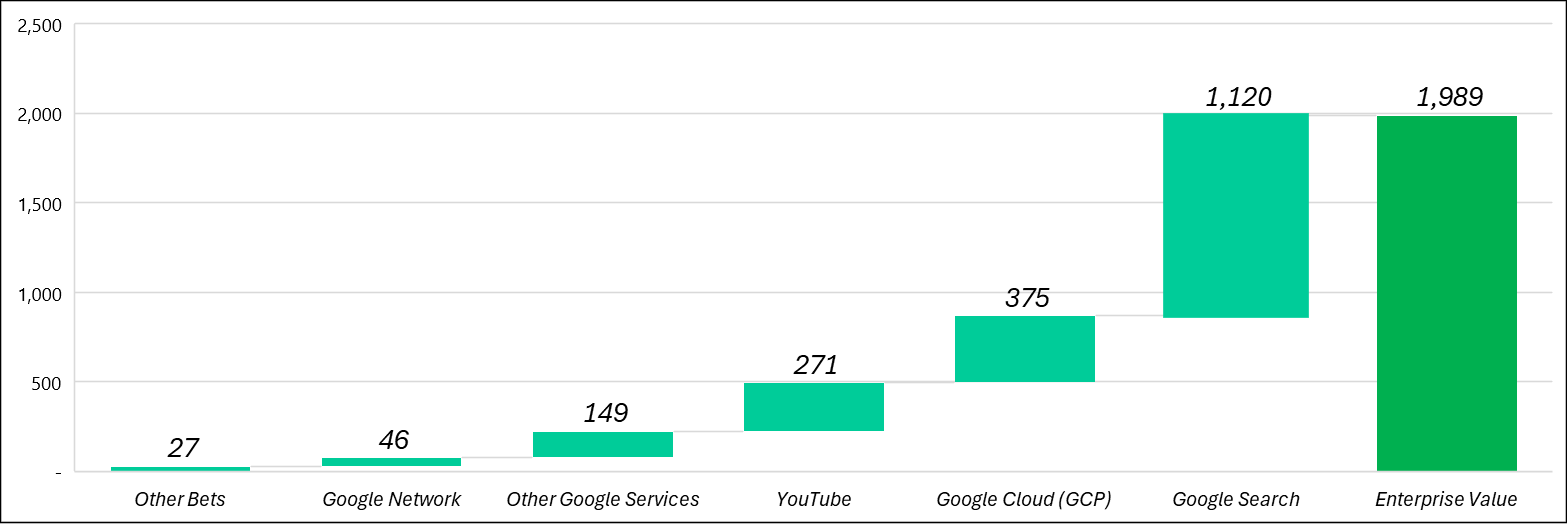

Habiendo dicho esto, la valoración por partes de Google podría verse así.

Como lo mencioné anteriormente, la parte que se vería afectada en primera instancia sería su segmento de “Google Search”, el cual debido a su peso relacionada en las ventas y utilidad operativa que genera, estimo es aproximadamente el 50% del actual valor de Alphabet y si bien hay otros segmentos bastantes interesantes como GCP o YouTube, estos representan aproximadamente el 30% juntos por lo que si hoy en día inviertes en la empresa, la mayoría de lo que estas adquiriendo es la parte se su buscador y todo el ecosistema que está alrededor de este.

Si bien este valor que asigne está relativamente cerca de su valor actual, podemos fácilmente ver cómo el mercado podría darle múltiplos más altos a cada uno de estos segmentos por separado, sin embargo vuelvo a la pregunta que planteé anteriormente, ¿cómo impactan las sinergias a estas piezas?.

Por último, este proceso no va a ser algo que va a durar solo unos meses o pocos años. Como lo vimos en el ejemplo de AT&T, esto suele durar bastante tiempo y aún más considerando las ramificaciones que tendría no solo con Alphabet, sino con todas las compañías como Amazon, Meta, Microsoft, las cuales tienen o han tenido sus propios casos de monopolio.

Igual les dejo la tabla que ocupe para la valoración por partes que realice de Alphabet para que si lo quieren, puedan hacer su propio cálculo. Vale la pena mencionar que la realice en base a sus ingresos LTM.